2020年中国水泥行业供给现状分析 “产能置换”成效显现【组图】

目前,中国是全球水泥制造第一大国。“十三五”期间,我国水泥行业的主调是淘汰落后产能,关停小规模生产线。2019年,水泥行业共公告产能置换项目14个,通过减量置换,压减过剩产能604万吨;在通用水泥制造商方面,生产通用水泥熟料的企业1106家,较2018年(1147家)减少41家;生产特种水泥企业共计255家。总体来看,水泥行业“产能置换”成效显现。

目前,中国是全球水泥制造第一大国。“十三五”期间,我国水泥行业的主调是淘汰落后产能,关停小规模生产线。2019年,水泥行业共公告产能置换项目14个,通过减量置换,压减过剩产能604万吨;在通用水泥制造商方面,生产通用水泥熟料的企业1106家,较2018年(1147家)减少41家;生产特种水泥企业共计255家。总体来看,水泥行业“产能置换”成效显现。

1、2019年中国水泥产量增长6.1%

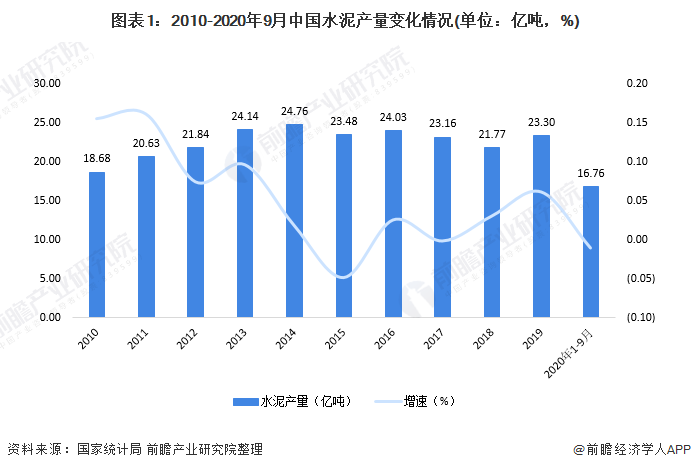

目前,中国是全球水泥制造第一大国。数据显示,2010-2019年,全国水泥产量呈波动增长态势。2019年,全国水泥产量为23.3亿吨,同比增长6.1%;2020年1-9月,水泥产量为16.76亿吨,较2018年同期下降1.1%,主要受疫情所导致的停工停产所致。

在水泥熟料产量方面,2010-2019年,全国水泥熟料产量呈波动增长趋势,2019年,全国水泥熟料产量为15.23亿吨,同比增长6.8%;2020年前三季度,由于新增产能的释放,产量同比增长1.34%,达到11.46亿吨。

2、“十三五”期间产能置换是主旋律

“十三五”期间,我国水泥行业的主调是淘汰落后产能,关停小规模生产线。2019年水泥行业共公告产能置换项目14个,通过减量置换,压减过剩产能604万吨,促进了行业技术进步和资源要素合理配置。

根据中国统计年鉴的数据显示,2019年,我国规模以上工业水泥产品的生产能力为33.25亿吨,较2018年小幅下降,受行业化解过剩产能的措施所影响;而在通用水泥产能方面,据中国水泥协会公布的数据显示,2019年,全国通用水泥熟料设计产能17.38亿吨,较2018年(17.16亿吨)增加0.22亿吨。

3、水泥生产企业数量有所减少

水泥按用途及性能可分为通用水泥和特种水泥,目前,我国水泥生产以通用水泥生产为主。

在通用水泥制造商方面,按照全国水泥产品生产许可证在有效期内的统计,2019年,生产通用水泥熟料的企业1106家,较2018年(1147家)减少41家,减幅3.6%,行业供给侧改革进一步深入。

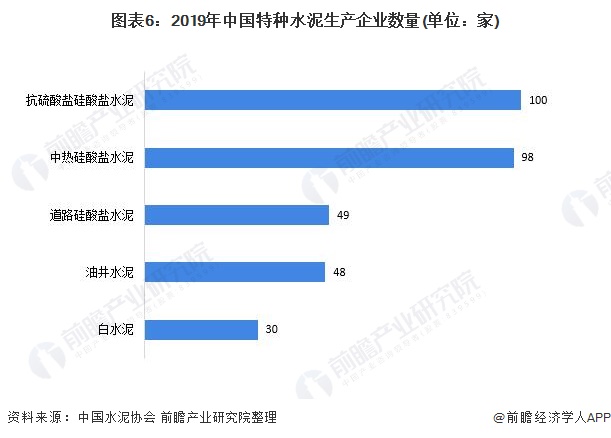

在特种水泥的生产企业方面,据中国水泥协会发布的数据显示,2019年,生产特种水泥企业共计255家,生产15个品种特种水泥,分别是:白色硅酸盐水泥、道路硅酸盐水泥、道路基层用缓凝硅酸盐水泥、低热钢渣硅酸盐水泥、低热硅酸盐水泥、低热矿渣硅酸盐水泥、低热微膨胀水泥、海工硅酸盐水泥、核电工程用硅酸盐水泥、抗硫酸盐硅酸盐水泥、硫铝酸钙改性硅酸盐水泥、硫铝酸盐水泥、铝酸盐水泥、油井水泥和中热硅酸盐水泥等。

其中,生产抗硫酸盐硅酸盐水泥的企业最多,有100家;其次是中热硅酸盐水泥有98家,道路硅酸盐水泥和油井水泥分别有49家和48家,白水泥30余家,其中20余家在产。

更多行业相关数据请参考前瞻产业研究院《中国水泥制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务