2020年中国第三方支付行业市场规模及竞争格局分析 支付宝、腾讯金额垄断地位稳固

目前,我国第三方支付用户规模已经突破8亿人,交易规模持续扩大,第三方支付市场中,支付宝和腾讯金融处于双寡头垄断地位。

“第三方支付”指非金融机构作为商户与消费者的支付中介,通过网联对接而促成交易双方进行交易的网络支付模式。2000年左右,中国掀起了电子商务的探索热潮,电子商务的起步孕育了商户线上收款需求,从而为第三方支付机构创造了企业服务契机。2017年开始线下扫码支付规模全面爆发增长,线下场景的支付增速远高于线上场景支付的增速,引领移动支付经历了由线上驱动阶段到线下驱动阶段的转变。经过多年的发展,我国第三方支付用户规模快速增长,交易规模持续扩大。

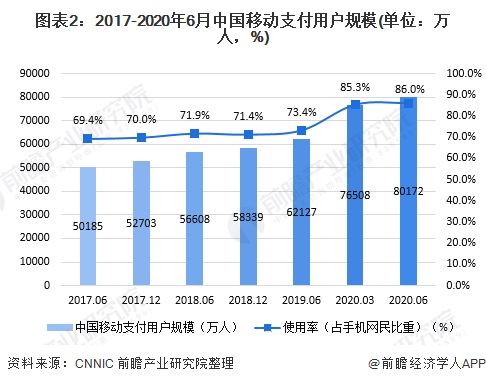

用户规模超8亿

自2016年以来,我国对第三方支付行业的监管政策趋严,加之支付宝和腾讯金融在账户侧渗透趋向饱和,第三方支付交易增长态势有所放缓,但用户规模和交易规模依旧保持扩张状态。

根据CNNIC于2020年9月29日发布的第46次《中国互联网络发展状况统计报告》,截至2020年6月,我国网络支付用户规模达8.05亿,较2020年3月增长3702万,占网民整体的85.7%;我国移动支付用户规模达8.02亿人,较2020年3月增长3664万,占手机网民的86.0%。

交易规模增速放缓

2013-2019年,我国第三方支付综合支付市场交易规模逐年增长,2019年达到250万亿元,与2018年相比增长20.2%。不过从整体来看,近年来市场规模增速在逐渐放缓,主要是因为近年来监管政策趋严,监管下第三方支付无法进行大笔金额交易,影响了整体第三方支付行业的发展。

2020年一季度,由于疫情影响,线下消费类交易规模大幅减少,第三方支付综合支付市场交易规模仅为64万亿元,同比下降3.7%。

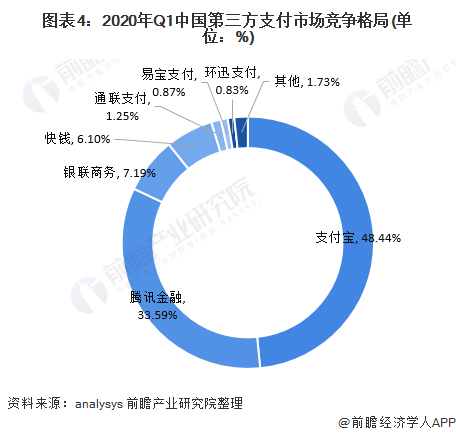

支付宝和腾讯金融双寡头垄断基本形成

随着移动互联网的快速发展,加之线上流量场景已趋向垄断且达到饱和期,线下场景成为第三方支付巨头要挖掘的金矿。目前,我国第三方支付竞争格局已基本形成,微信支付(腾讯金融)和支付宝等机构凭借着二维码支付,抢占线下市场,在第三方支付市场占据较大的份额。

2020年一季度,支付宝、腾讯金融和银联商务分别以48.44%、33.59%和7.19%的市场份额位居前三位,三者市场份额总和达到89.21%,行业集中度较高。

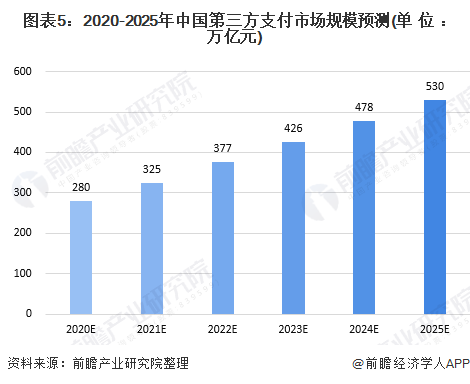

B端支付成为新的增长点 2025年行业规模有望突破520万亿

在移动互联网时代,用户更注重体验,消费升级将继续成为第三方支付行业发展的推动力。此外,虽然当前C端支付占据了第三方支付市场规模的绝大部分,但行业新增用户流量已经趋向饱和。而随着互联网+赋能传统产业的改革,B端支付则有望迎来新生,成为第三方支付的一大增长点。总体来看,未来我国第三方支付行业规模将持续稳定增长,2025年预计突破500万亿元。

以上数据及分析均来自于前瞻产业研究院《中国第三方支付行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务