2020年中国房地产经纪行业市场现状与发展趋势分析 线上线下渠道继续加速融合

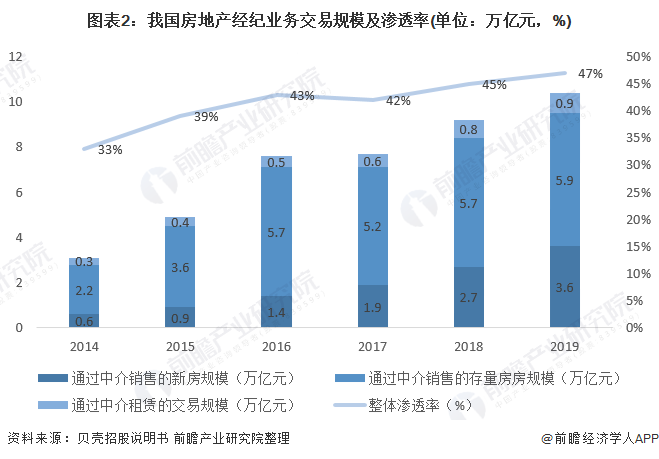

“互联网+”时代的到来,增强了房地产经纪业务适应线上、线下场景的产品和服务能力,目前我国房地产经纪业务已经形成了O2O的发展格局,未来线上线下渠道将继续加速融合发展。2019年我国通过中介进行的房屋租赁和购买交易规模已经达到了10.4万亿元,渗透率为47.1%,在平均费用率的稳步增长和房屋交易规模的持续扩大背景下,房地产经纪业务佣金收入增加更快。由于房地产经纪业务属于劳动密集型行业,目前行业仍然存在着从业人员服务不规范、综合服务能力较弱的痛点。

形成O2O发展格局

中国大陆房地产经纪行业到目前为止一共经历了四个阶段:1998年之前的复苏期、1998-2008年的快速发展期、2008-2011年的行业整合与调整期、2011年至今的移动互联网和产业互联网融合发展阶段。

2011年后开始出现房地产线上交易平台,标志着房地产交易O2O这一商业模式的产生。房多多、Q 房网、平安好房、爱屋吉屋、链家网等相继成立,随着行业中小企业的并购和加盟,行业集中度不断上升,例如58同城收购安居客成立58安居客房产集团。中介行业产业链目前已经形成了“中小企业+大型品牌公司+O2O平台”的发展格局。

行业规模扩张迅速,渗透率提高

伴随房地产市场快速发展,经纪行业规模不断扩大,新房渗透率快速提升。根据贝壳招股说明书,2019年我国住宅交易规模约为22.3万亿元,通过中介销售和租赁的房屋交易规模为10.4万亿元,市场渗透率约为47.1%。2014年到2019年,通过中介销售的存量房规模从2.2万亿上升至5.9万亿,年均复合增速达21.6%,2019年渗透率达到88.1%;通过中介销售的新房规模从0.6万亿上升至3.6万亿,年均复合增速达43.1%,2019年渗透率达到25.9%。

平均费用率稳步提升

2014-2019年全国房屋经纪服务佣金收入从636亿元升至2515亿元,年均复合增速达31.6%,平均费用率从2.0%提高至2.4%。在房屋经纪交易规模不断扩大的基础上,稳步提升的平均费用率使得经纪服务佣金收入增加更快。

交易线上化趋势明显

客户可借助互联网信息平台快速读取大量房源,通过平台算法、虚拟现实技术进行初步筛选,缩短线下实地考察时间,经纪人亦可快速获取客户意向客源;随着交易平台逐步完善,购房者未来亦有望在线上完成看房、定金交付到金融服务全流程;购房阶层年轻化亦使得线上交易接受度逐年提升。

据贝壳研究院《2020中国房地产互联网营销报告》披露,2020年前8月重点城市购房客群中来自线上的比例达57%,较2017年增长近15个百分点。行业特点决定纯线上模式难以走远,房产交易线上化仍是一大趋势,未来线上线下或将加速融合并成为行业主流模式。

行业发展难点:中介服务不规范

伴随着房地产行业的快速发展,经纪行业规模同步扩大,吸引了大量的从业人员。作为劳动密集型服务行业,从业人员经验不足、学历不高、收入不稳定、从业门槛低共同导致服务质量难以提升。

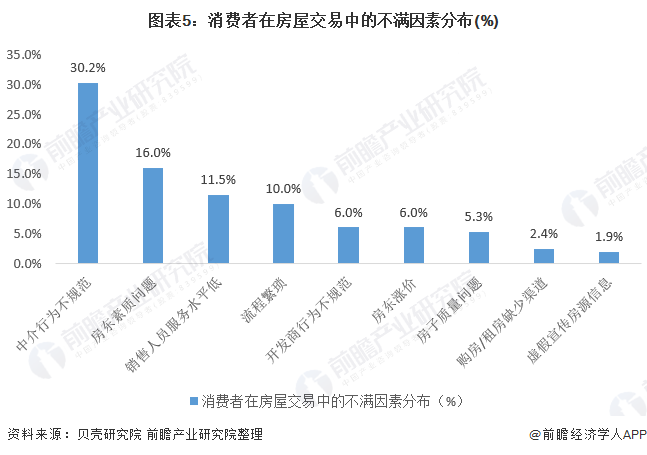

根据贝壳研究院2019年《10000+组调研样本:揭示消费者的居住痛点有哪些》,数据显示,有30.2%的消费者对房屋交易中的中介行为不规范表示不满意,高居居住不满因素的首位,其次为房东素质问题16.0%、销售人员服务水平低11.5%。这反应当前我国房地产经纪行业交易及规范制度仍不完善,买方或租客的权益尚不能得到保障。经纪业务交易痛点倒逼市场制度走向规范,撬动行业服务持续升级。

以上数据及分析均来源于前瞻产业研究院《中国房地产中介服务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务