2020年中国超导磁共振设备行业市场竞争格局分析 国产替代未来可期

在市场需求的推动和政策的引导下,近年来,我国超导磁共振设备行业涌现了一批优秀的国有品牌,但从技术实力和产品市场占有率来看,国外品牌仍占据较大的优势。目前,我国超导MRI市场的“中端”国产化率提升、“高端”仍被国外品牌占领。为推动我国大型医疗设备的进口替代进程,由国家卫健委(原国家卫生计生委)委托中国医学装备协会开展的优秀国产医疗设备产品遴选工作。截至2020年9月,中国医学装备协会共公布了六批优秀国产医疗设备产品目录,共10家企业的超导磁共振设备产品入选。

在市场需求的推动和政策的引导下,近年来,我国超导磁共振设备行业涌现了一批优秀的国有品牌,但从技术实力和产品市场占有率来看,国外品牌仍占据较大的优势。目前,我国超导MRI市场的“中端”国产化率提升、“高端”仍被国外品牌占领。为推动我国大型医疗设备的进口替代进程,由国家卫健委(原国家卫生计生委)委托中国医学装备协会开展的优秀国产医疗设备产品遴选工作。截至2020年9月,中国医学装备协会共公布了六批优秀国产医疗设备产品目录,共10家企业的超导磁共振设备产品入选。

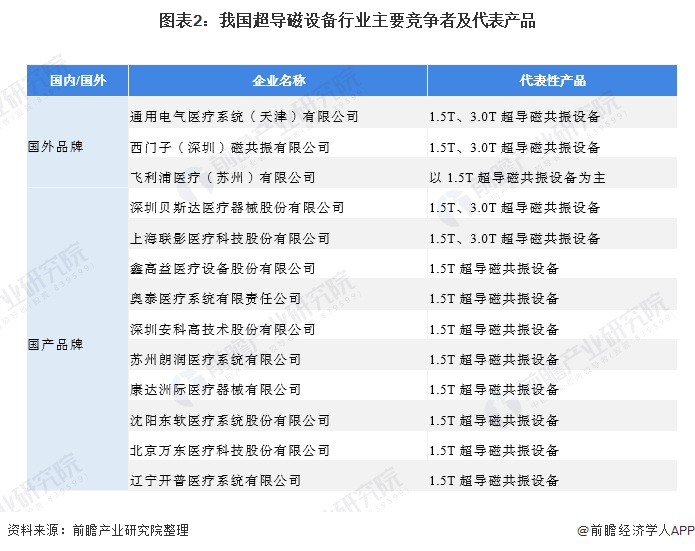

1、国产品牌居于第二竞争梯队

超导磁共振设备是我国医疗机构的大型医疗设备之一,属于第三类医疗器械。2020年8月,国家卫健委发布《关于调整2018-2020年大型医用设备配置规划的通知》,《规划》调整后的数据显示,2020年,我国1.5T及以上磁共振成像系统保有量将达到10713台,其中2018-2020年间的规划数量合计达5318台。

在市场需求的推动和政策的引导下,近年来,我国超导磁共振设备行业涌现了一批优秀的国有品牌,但从技术实力和产品市场占有率来看,国外品牌仍占据较大的优势,为市场上的第一竞争梯队;而像上海联影、贝斯达、鑫高益、东软医疗等优秀国产品牌为市场上的第二竞争梯队。

以下为超导磁共振设备行业的主要竞争者:

2、“中端”国产化率提升、“高端”仍被国外品牌占领

具体从产品的竞争格局来看,首先在中端产品方面,以1.5T超导MRI设备为例,2017-2019年,国产品牌占比逐年提升,至2019年,国产品牌占有率已达42%,说明国内品牌在中端产品的竞争力不断提升,中端产品市场也是国产品牌的主要竞争市场。

其次在高端产品竞争格局方面,以3.0T超导磁共振设备为例,2019年,近90%的市场规模被国外三大品牌瓜分,其中,西门子的份额占比达42%;此外,国产品牌-上海联影也拥有了10%的市场份额。总体来看,我国超导磁共振设备的高端市场,国外品牌仍是主导。

3、10家国产品牌入选《优秀国产医疗设备产品目录》

为推动我国大型医疗设备的进口替代进程,由国家卫健委(原国家卫生计生委)委托中国医学装备协会开展的优秀国产医疗设备产品遴选工作。截至2020年9月,中国医学装备协会共公布了六批优秀国产医疗设备产品目录,入选该《目录》的超导磁共振设备生产企业一定程度上说明了自身技术实力和竞争力,具体如下所示:

更多行业相关数据请参考前瞻产业研究院《中国超导磁共振设备行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务