2020年中国汽车经销商竞争格局分析 行业集中度持续提高

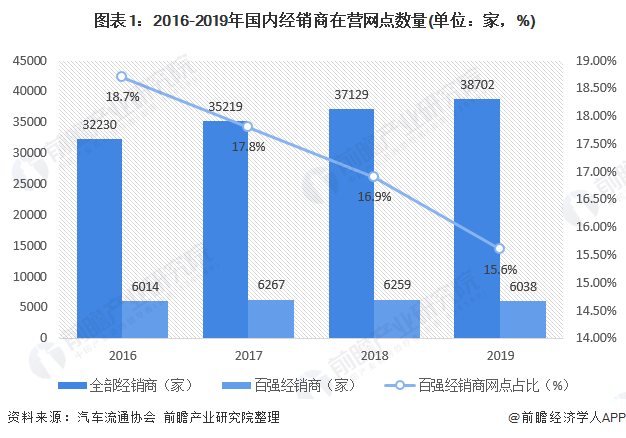

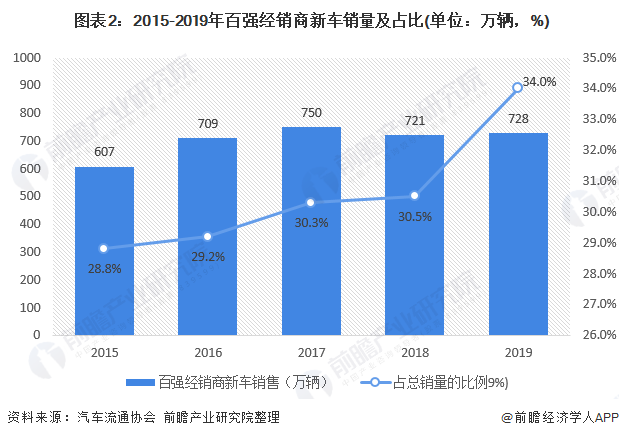

百强经销商网点下降但新车销量上升

近年来国内经销商在营网点数量仍在增长,但增速明显放缓,2019年总量为38702家,通过比增长4.2%;百强经销商网点数量则略有下降,为6038家,同比减少3.5%。百强经销商网点数量占总网点数量比例从2016年的18.7%下降至15.6%。

从新车销量占比来看,2019年百强经销商新车销量为728万辆,百强经销商持续提升,从2015年28.8%提升至2019年的34.0%。

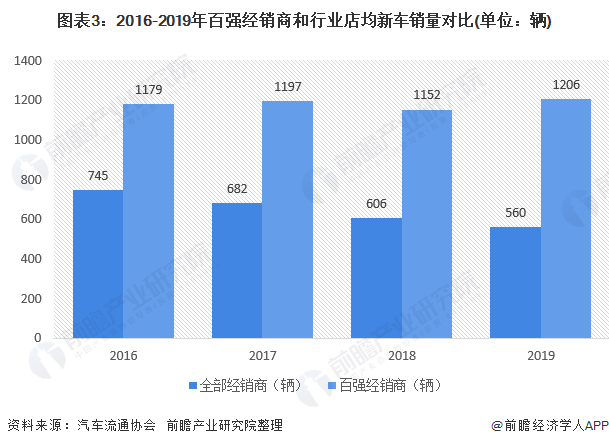

百强经销商表现优于行业

2016-2019年百强经销商的店均新车销量呈现逐年上升的态势,而整个行业的店均新车销量则逐年下降。2019年百强经销商的店均新车销量为1206台,较行业均值高125%。

2019年销售规模在30亿以下的百强经销商,平均销售利润率最少为0.7%,而销售规模在100亿元以上的百强净销售,平均销售利润率可达到3.2%以上。百强经销商的规模效应明显。

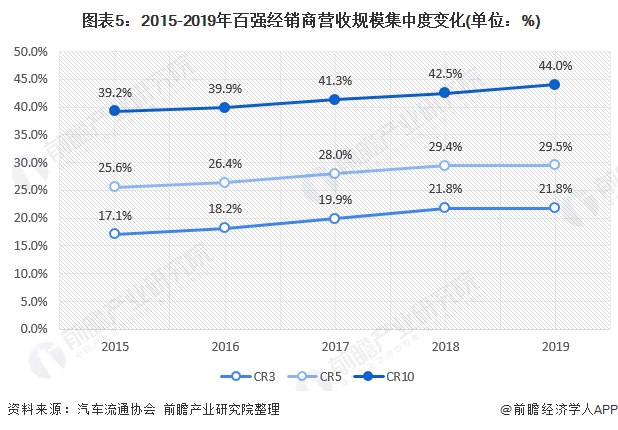

集中度不断提高

2015-2019年中国汽车经销商行业整体的集中度不断提升,2019年百强经销商营收CR3/CR5/CR10分别为21.8%、29.5%和44.0%。

更多本行业研究分析详见前瞻产业研究院《中国汽车销售行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务