2020年我国汽车养护行业竞争格局与发展趋势分析 汽车养护O2O平台兴起

汽车养护市场参与者分散 行业集中度低

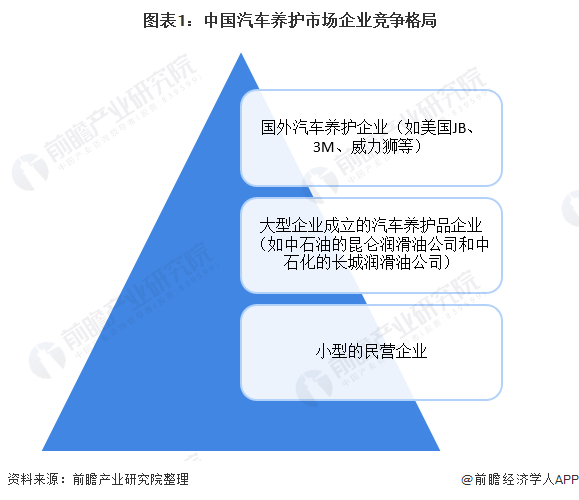

总体而言,我国汽车养护行业的从业企业分为3大类:一是在汽车养护市场成长初期进驻中国市场抢占了大部分市场份额的国外汽车养护企业(如美国JB、3M、威力狮等);二是大型企业成立的汽车养护品企业(如中石油的昆仑润滑油公司和中石化的长城润滑油公司)在市场竞争中也具有一定地位;三是小型的民营企业。

汽车养护市场中维修行业尚未形成统一的行业标准,不存在行政限制壁垒,行业进入门槛较低,集中度较低,市场参与者极度分散,不同类别参与者在面积大小,设备投资,人员素质,地点便利性,服务质量,服务时间和收费标准等方面差别较大。

此外,4S店、零配件经销商等参与者在汽车的核心部件维修方面具有技术优势,但由于其核心零部件的维修业务范围仅限于指定的品牌,因而对汽车养护维修市场整体的影响力比较有限。

终端渠道以线下渠道为主 4S店占比约为60%

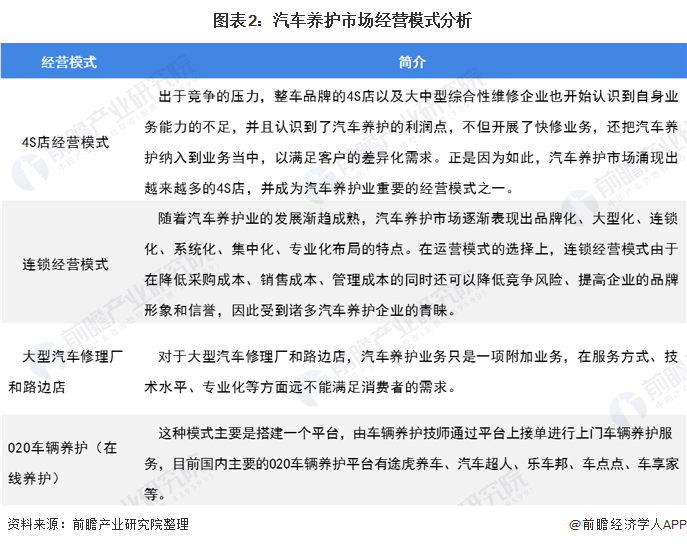

从终端模式上看,中国汽车养护市场的运营模式主要包括连锁经营模式、4S店经营模式、O2O车辆养护模式、大型汽车修理厂、路边店等模式。

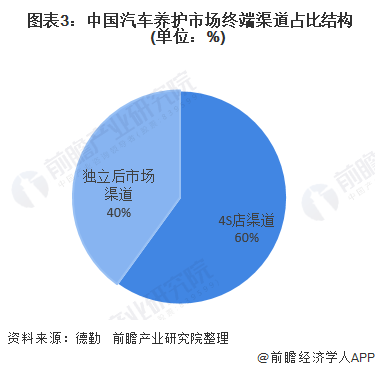

从渠道分布占比上看,目前我国汽车养护行业终端渠道以线下渠道为主,互联网渠道占比低,近60%的市场份额仍然为4S店体系占据。

以前制度赋予整车厂商垄断的地位是造成国内汽车维修保养服务以4S店为主导的主要原因。始于2014年的汽车反垄断将打破这一格局,幅员辽阔加上制度趋同于美国,盛行美国的独立维修保养为主导的体系也将是国内汽车养护市场的未来。这就意味着,将来汽车养护市场增量和存量的份额将被更多的由整车厂商主导体系之外的企业获得,从而给予了从事中国汽车养护的企业更大的发展空间。

4S店倒闭潮初现 市场份额将进一步被压缩

4S店全称为汽车销售服务4S店(Automobile Sales Servicshop 4S),是一种集整车销售(Sale)、零配件(Sparepart)、售后服务(Service)、信息反馈(Survey)四位一体的汽车销售企业。

4S/3S企业可以提供所有汽车售后服务的内容。包括:索赔、保养、大中小各类维修、零配件供应、保险代理、汽车美容、汽车改装、二手车等业务。由于4S/3S店和汽车生产厂家的特殊关系,其在管理、客户信息、人员培训等方面都较其他的汽车售后服务企业具有明显的优势。

近年来,伴随车市下行,汽车经销商的生存压力越来越大,经销商维权与退网事件也不断上演,汽车经销商的“暴利”时代已经结束。

据中国汽车流通协会渠道发展分会统计:2019年全国授权4s店29968家,其中豪华品牌授权4s店3187家。2020年上半年乘用车经销商总数为29773家,较2019年底数量减少0.7%,有1019家4S店退网,新增824家4S店。新增网络主要来自传统新能源和新造车企业,如自主品牌的红旗和一汽大众捷达网络数量增速较快,也有部分增长来自于4S店原址上的投资人更换等。

据2019年中国汽车流通行业经销商集团百强排行榜显示,广汇汽车服务股份公司蝉联第一。排名第二的为中升集团控股有限公司,利星行汽车排名第三。前十榜单如下所示:

随着我国经济不断发展,经济结构进一步调整,第三产业发展速度也越来越迅猛,4S店作为汽车销售以及服务的主要场所,属于劳动密集型产业,随着人力成本的上升,房屋租金的加大,带给4S店的成本压力也越来越大,随着行业竞争的加剧,4S店还要不定期举办各种活动来维护客户关系,给已经上升的成本再添重担,不断上升的各项成本挤压4S店的盈利空间,也是4S店面临的主要威胁之一。

随着政府反垄断力度的加强、市场机制的渗透,4S店倒闭潮已来临。再加上连锁汽修品牌和O2O模式另市场价格透明化、服务规范化,4S店在汽车养护行业的市场份额将会进一步被压缩。

线上线下融合加剧 汽车养护O2O平台兴起

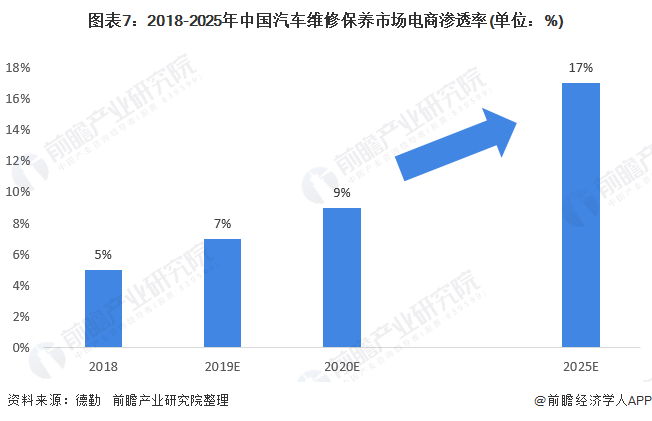

中国消费者是全球领先的重度网购爱好者,2019年中国互联网零售额占全球互联网零售额接近46%,其中超过20%的零售是通过电子商务完成的。从品类来看,目前,中国互联网零售渗透率更高的是一些生活类快消品,高价值类(房产、汽车、珠宝等)、服务类商品电商零售渗透率较低。但随着中国O2O商业模式的快速兴起,未来汽车后市场维修保养线上渗透率有望实现快速增长:2018年汽车维修保养市场电商渗透率仅5%,预计2025年可达到17%,线上消费化的趋势将驱动消费者对汽车维保O2O服务依赖程度加深,并提供模式创新的基础。

互联网+汽车养护是指利用信息通信技术和互联网平台,升级改造汽车养护经营业务的服务形态与商业模式。其主要发展逻辑为运用互联网加速信息传递,提高信息对等程度,实现“去中介化”,降低维修保养价格,提高维修养护服务增值含量,加快服务速度。

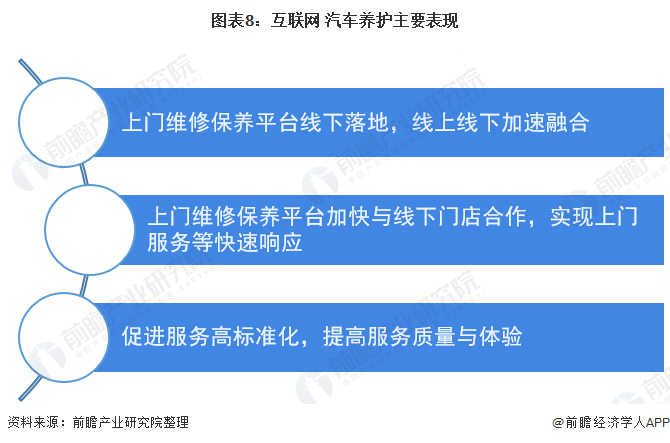

目前互联网+汽车养护主要表现为:一是,上门维修保养平台线下落地,线上线下加速融合;二是,上门维修保养平台加快与线下门店合作,实现上门服务等快速响应;三是,促进服务高标准化,提高服务质量与体验。

汽车养护维修“online to offline”,是把线下的商务机会与互联网结合起来,让互联网成为线下交易的前台。它的好处带给车主是时间的节省,价格的实惠。目前的汽车养护维修O2O模式,一定程度上解决了三个问题:量、口碑与便捷性。外在表现的形式有基于团购、点评、品牌监管的车之鸟智慧修车系统,基于互联网与移动的互联网的技术场景应用,深度搜索功能,以及用户加油记录,用车习惯等有了行业的前瞻性。

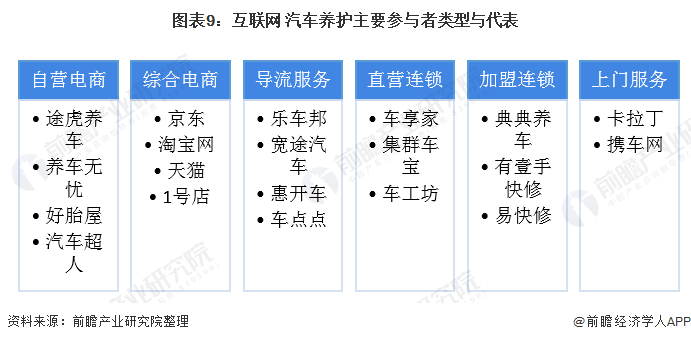

近年来,随着O2O的兴起,中国养护市场成为汽车后市场中发展相对成熟的市场之一,也是平台模式最丰富的市场之一。从服务模式上,线上与线下的深度结合,有效提升了服务的效率和自主性,服务质量也明显提升。平台模式中,自营型、连锁型、导流型、上门型等多种模式共同发展,满足不同市场需求,O2O养护市场出现不少知名的品牌企业。

自营型、连锁型、导流型、上门型平台对比分析如下:

图表10:“互联网+维修保养”四种平台商业模式分析

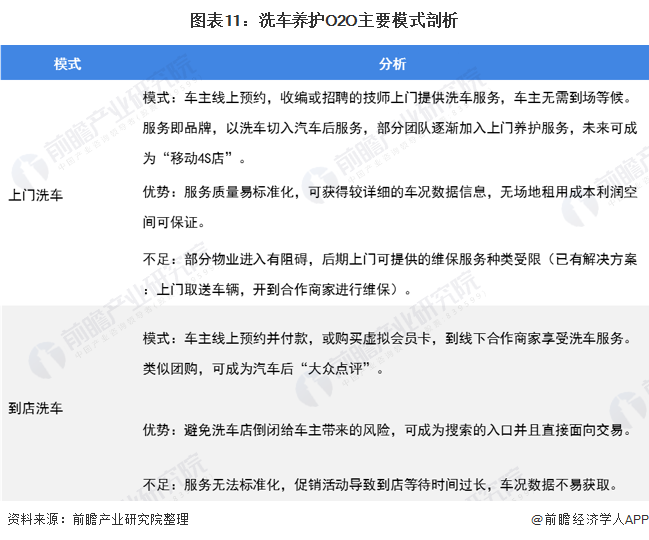

近年来,抓住汽车后市场需求变化契机的新型互联网养护平台,逐步成为市场的主角。截至2019年,多家洗车产品团队获得天使轮或A轮融资,据不完全统计,截至2019年微信认证洗车服务账号约200家,App Store中洗车服务App约100家,每天总计洗车订单量约4-5万单。洗车O2O模式可分为二类——上门洗车、到店洗车。

随着市场竞争加强,传统渠道也在积极转型,通过调整价格、提升服务等多方式吸引、留住客户。随着用户消费理念更加成熟,市场容量不断加大,汽车O2O养护会迎来更好的发展时期。

汽车养护O2O并非简单的互联网模式,此模式的实施对平台的线下能力是一个不小的挑战。可以说,线下能力的强弱很大程度上决定了这个模式能否成功,而线下能力的强弱又是因为线上的用户黏度决定的。拥有大量优势用户资源、本地化程度较高的垂直网站将借助O2O模式,成为角逐未来汽车养护O2O领域的主力军。

更多数据请参考前瞻产业研究院《中国汽车养护行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务