2020年中国医药制造外包(CMO)竞争格局 行业集中度低、合全药业龙头地位稳固

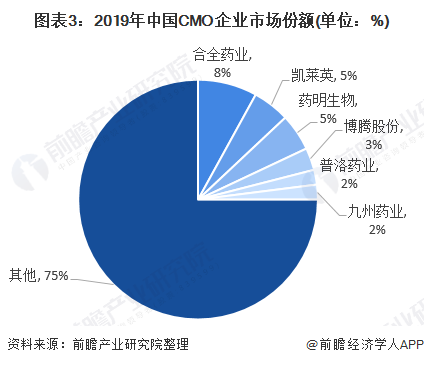

我国CMO行业集中度低

随着全球新药研发速度放缓、成本压力提高、专利药即将到期等现实问题的出现,大型制药公司加大了对工艺开发、临床用药和上市药物生产的外包力度,医药产业链正在形成强劲的外包冲动。中国CMO在高级中间体和定制原料药领域企业众多,竞争压力较大。

截至2020年10月,中国CMO/CDMO业务,是创新药产业链上的重要组合部分。目前在A股相关的上市公司,共有7家,H股上市公司1家。

我国CMO行业集中度较低,前瞻产业研究院通过对上市公司的CMO业务收入和2019年行业市场规模对比,计算得出行业TOP5企业市场份额仅占据整个国内CMO市场的23%。合全药业是国内最大的CMO企业,市场占有率达到8%,其次是凯莱英、博腾股份、药明生物、普洛药业、九洲药业等,行业整体集中度较低。

销售收入合全药业领先

2019年合全药业于新三板摘牌,报表并入母公司药明康德, 2019年药明康德CDMO/CMO业务实现营业收入37.52亿元,主营利润14.99亿元,药明康德通过控股子公司合全药业向全球客户提供化学药物的合同生产研发/合同生产服务(CDMO/CMO)服务,故可以看做是合全药业的数据。

2019年中国CMO行业龙头合全药业实现营业收入37.52亿元,营业利润14.99亿元,其次是凯莱英的24.60亿元的营业收入和11.19亿元的营业利润。

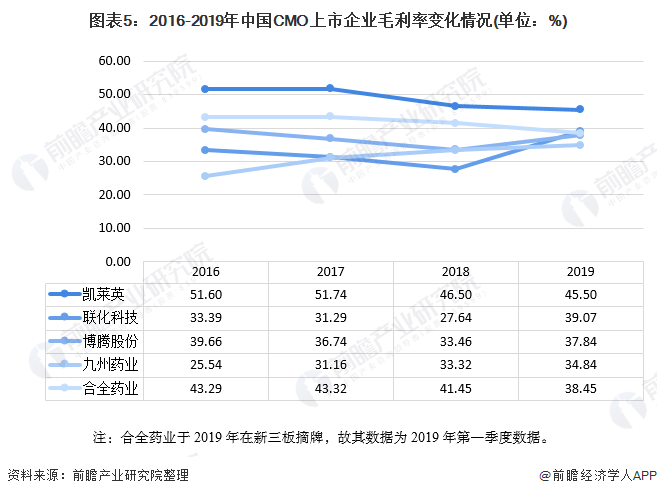

盈利能力凯莱英优秀

从毛利率情况来看,2016-2019年,中国CMO上市企业的毛利率均保持相对稳定,无太大波动。其中,凯莱英毛利率处于领先地位,2016-2019年均保持在45%以上。

更多本行业研究分析详见前瞻产业研究院《中国医药制造外包(CMO)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务