十张图带你了解音乐产业发展现状 数字音乐付费意愿大幅增长前景可观

全球录制音乐产业发展现状

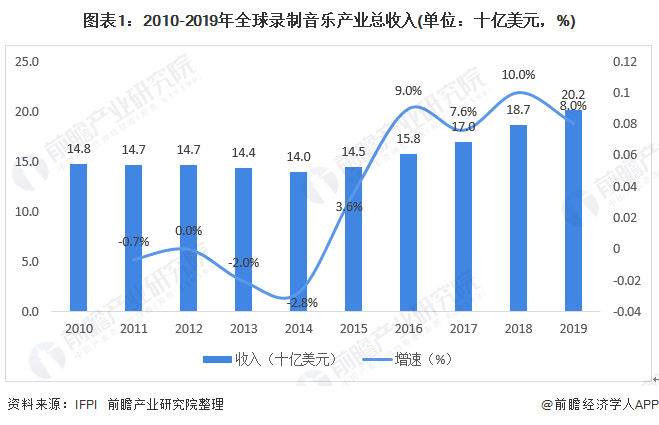

据IFPI数据,2010-2019年全球录制音乐产业总收入总体呈先降后增态势。近两年来,全球录制音乐总收入呈逐年增长态势,2019年全球录制音乐产业总收入为202亿美元,同比增长8%。

据IFPI数据,2010-2019年全球录制音乐产业实体唱片及下载及其他数字音乐比重逐年减小,流媒体比重逐年增长,2019年流媒体比重增至55.9%,远超实体唱片。同步权比重基本保持在2%上下,表演版权小幅波动上涨。

中国录制音乐产业发展现状

——中国录制音乐产业全球排名

据IFPI数据,中国音乐市场于2017年首次跻身世界前十位,2019年维持第七的高位,位次仅在流行乐盛行的韩国之后。

——中国录制音乐市场结构

据iResearch数据,我国音乐市场中表演权收入、同步收入、实体收入、数字收入(含流媒体及下载等数字音乐)四个模块在2019年其规模分别达到2.3亿元、1.2亿元、4.1亿元、和753.4亿元,加总合计为761.0亿元。

——中国网络音乐用户规模

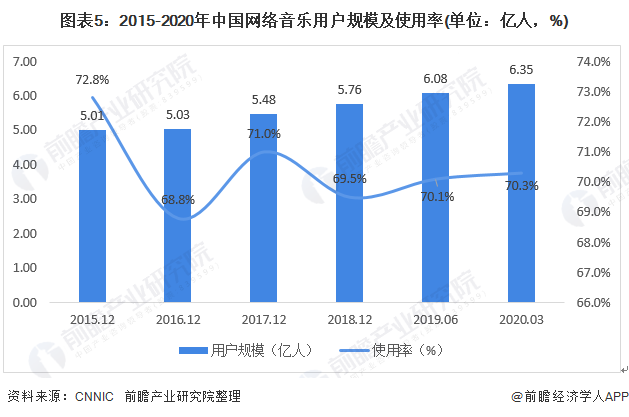

据CNNIC数据,截至2020年3月,我国网络音乐用户规模达6.35亿,较2018年底增长5954万,占网民整体的70.3%;手机网络音乐用户规模达6.33亿,较2018年底增长7978万,占手机网民的70.5%。

——中国数字音乐用户付费行为及动因

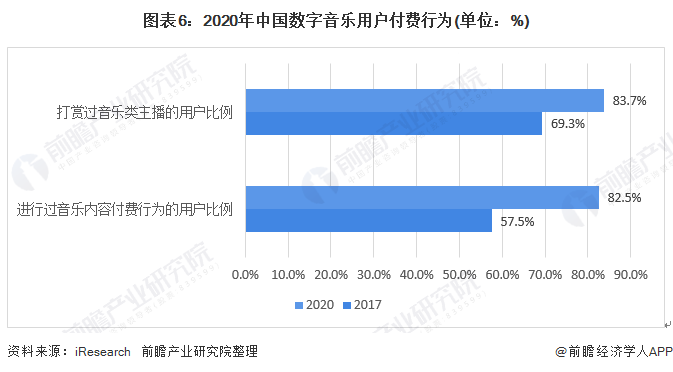

2020年我国数字音乐用户付费意愿较2017年已有大幅度上涨,其中大上过音乐类主播的用户比例为83.7%,较2017年提高14.40%;进行过音乐内容付费行为的用户比例为82.5%,较2017年提高25%。

2020年我国83.2%的数字音乐用户表示愿意为优质的历史版权歌曲付费,79.8%的用户愿意为喜欢歌手的新作品付费。

——中国数字音乐用户指标

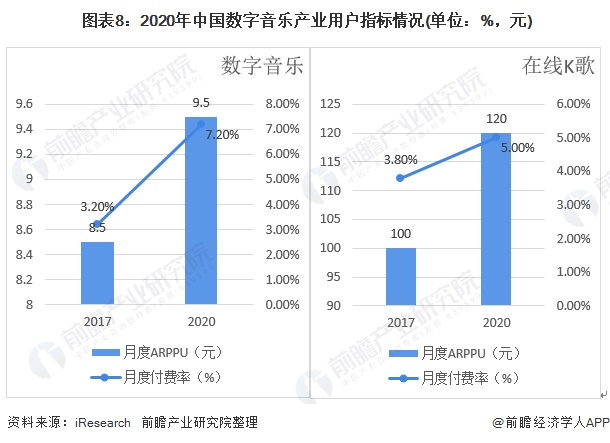

2017-2020年,我国数字音乐平台及在线K歌平台用户的月度付费率均呈现上升趋势。用户对于音乐内容的付费意愿上升,以及平台整体ARPPU的上涨,推动了数字音乐专辑等付费类音乐内容的消费增长。

——中国音乐产业发展痛点

我国音乐发展痛点之一主要有原创音乐传唱度较低,从本土角度来看,我国民众受音乐行业发展成熟度较高的欧美、日韩等国家的确的曲风、音乐作品和音乐人影响较深,版权等问题导致音乐作品变现能力较弱,从而影响到原创作品传唱。从海外角度来看,中文歌词的翻译难度大,难以突出重围。

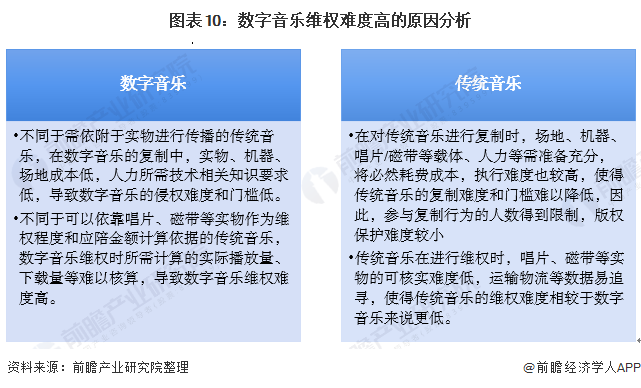

数字音乐不同于需依附于实物进行传播的传统音乐,在数字音乐的复制中,实物、机器、场地成本低,人力所需技术相关知识要求低,导致数字音乐的侵权难度和门槛低。此外,数字音乐维权时所需计算的实际播放量、下载量等难以核算,导致数字音乐维权难度高。从维权的角度来看,无实物可循、对易留下过程数据的物流运输依赖度低,都使得数字音乐维权难度和侵权执法成本高,成为全国性的音乐产业发展痛点。

更多数据请参考前瞻产业研究院《中国移动音乐行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务