预见2020:《2020年中国石油化工产业全景图谱》(附产业链、市场规模、产业结构等)

产业链:生产线长、涉及面广,产品多

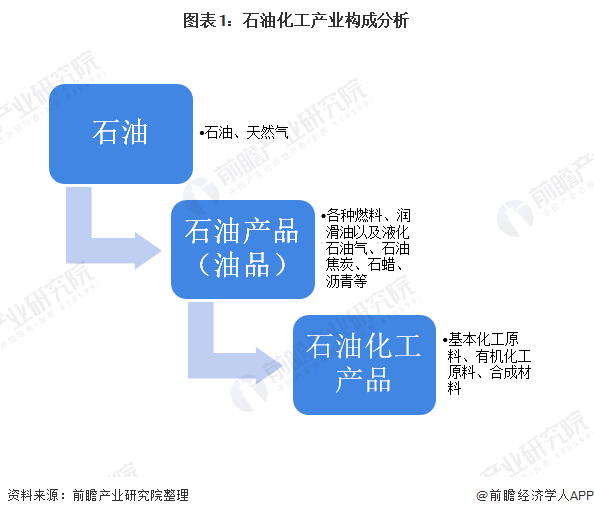

石油化工是以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。石油化工产品以炼油过程提供的原料油进一步化学加工获得。石油化工产业在国民经济的发展中发挥重要作用,是我国的支柱产业之一。

石化产业生产线长、涉及面广,产品多,影响大,从最初的原油到化工原料再到化工产品,经过了众多生产和加工流程。从产业链来看,石油化工产业上游主要为勘探、开发、生产三个环节,中游的任务主要进行石油的储运,下游的任务是石油的加工和销售,具体包括炼油、化工、销售三个环节。具体细分可包括石油开采行业、石油炼制行业、基本有机行业、高分子行业和高分子合成材料成型行业等。石油天然气通过开采、裂解、合成、聚合等可形成塑料、合成树脂、合成橡胶等产品。

在石油化工生产过程中,通过油气开采、炼油阶段后,为了促进炼油和分解过程,会添加化工催化剂以提高加工效率,生产出液化石油气(LPG)、成品油、化工轻油、重油、石蜡、石油沥青、石油焦等。

政策情况:国家政策引导石化产业健康发展

石化产业是国民经济重要的支柱产业,产品覆盖面广,资金技术密集,产业关联度高,对稳定经济增长、改善人民生活、保障国防安全具有重要作用。但仍存在产能结构性过剩、自主创新能力不强、产业布局不合理、安全环保压力加大等问题。石油化工产业作为高污染性产业,面临结构性改革的矛盾,国家政策引导对于促进石化产业持续健康发展具有重要意义。

2016年4月,《石油和化学工业“十三五”发展指南》指出到2020年全行业主营业务收入年均增长7%左右,达到18.4万亿元;化工新材料等战略性新兴产业占比明显提高,新经济增长点带动成效显著,产品精细化率有较大提升,行业发展的质量和效益明显增强。

市场规模:产量上升,收入、利润下降

——石化产品产量不断上升

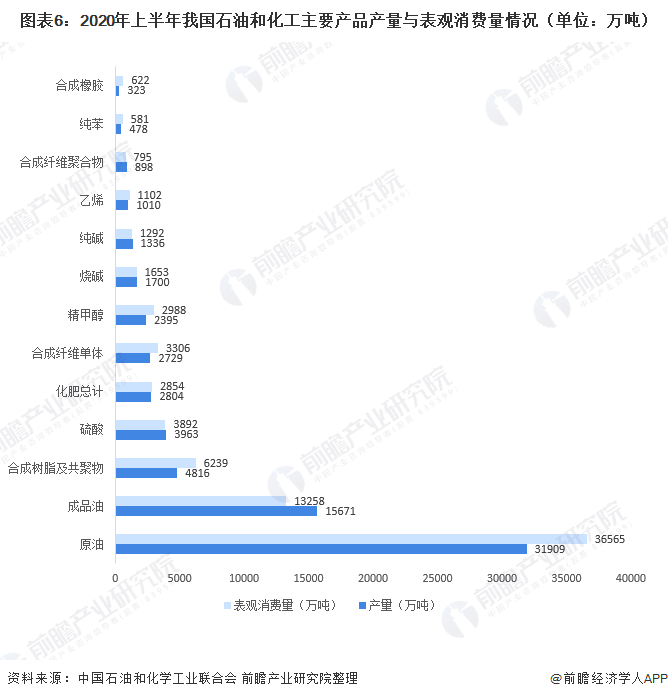

在国家政策的持续引导下,我国石化产业发展取得了长足发展,主要产品产量不断上升。2015-2019年全国油气总产量和主要化学品总产量整体不断上升。2019年全国油气总产量达3.47亿吨(油当量),同比增长4.7%;主要化学品总产量增长约4.6%至6.25亿吨。2020年上半年,全国油气总产量达1.82亿吨(油当量),增长5.5%;主要化学品总产量下降约0.6%。

具体来看,我国石油和化工主要产品包括原油、成品油等,2020年上半年全国原油加工量31909万吨,同比增长0.6%,成品油产量(汽、煤、柴油合计)15671万吨,同比下降10.7%。

原油和天然气消费增长加快,2020年上半年,国内原油表观消费量36565万吨,同比增长7.6%;国内成品油表观消费量13258万吨,同比下降12.2%。

2020年上半年,受全球新冠疫情蔓延影响,石油需求骤降,石油和主要化学品市场剧烈波动,价格总体跌幅较大,但在6月出现明显反弹势头。原油价格一度从62美元/桶跌至15美元/桶,跌幅巨大。随着疫情逐渐得到控制,油价波动减弱趋稳。下半年,全球抗疫发展情况,将成为影响油价的决定性因素。

——收入和利润总额不断下降

石化行业经营效益方面,随着我国宏观经济下行压力不断加大,我国石化行业规模以上企业营业收入增长趋缓。2019年中国石化行业规模以上企业营业收入12.27万亿元,增长1.3%;受疫情影响,2020年上半年,石油和化工行业营业收入5.07万亿元,下降11.9%;

注:增速为可比增速

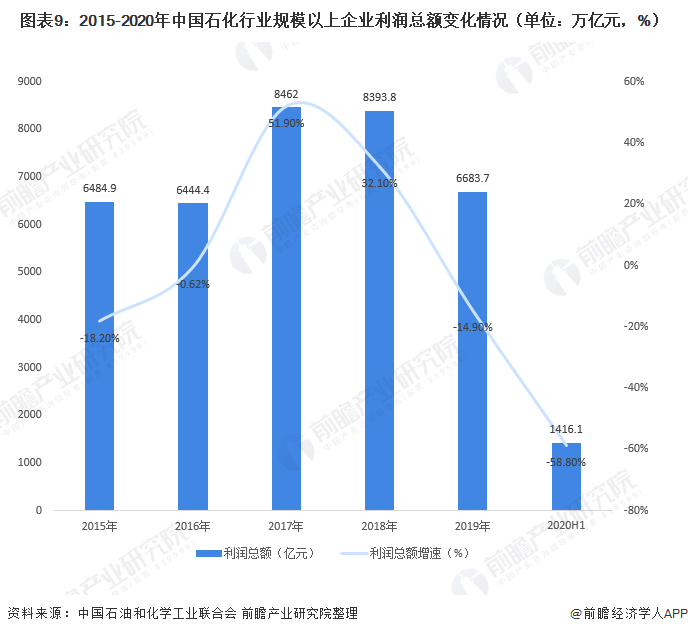

石化行业利润方面,2019年中国石化行业规模以上企业利润总额下降明显,为6683.7亿元,下降14.9%;2020年上半年,利润总额1416.1亿元,下降58.8%;

——石化企业数量不断减少

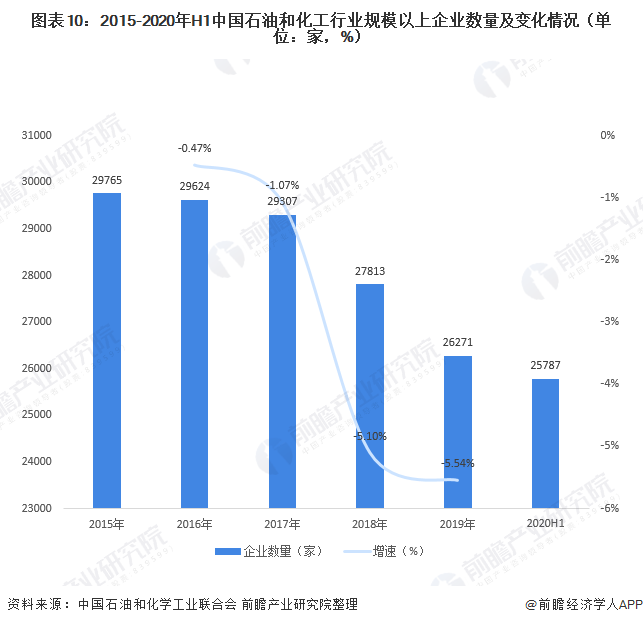

据国家统计局数据,截至2019年底,石油和化工行业规模以上企业26271家,同比减少了5.54%。截至2020年6月末,石油和化工行业规模以上企业25787家。

产业结构:以化学工业、炼油业为主

从产业收入结构来看,石油和化工产业可分为化学工业、炼油业和石油和天然气开采业。2019年我国石油和化工行业营业收入12.27万亿元,同比增长1.3%,其中,化学工业营业收入6.89万亿元,同比下降0.9%,炼油业营业收入4.02万亿元,增长4.6%,增速加快1.6个百分点;石油和天然气开采业营业收入1.10万亿元,增长2.4%,减缓0.6个百分点。

石化行业面临的挑战复杂多变

2020年受疫情影响,我国石油和化工产业需求受到巨大冲击。石油天然气及其主要石化产品的价格持续下降,石化产品的产销量由长期的正增长变为下降。2020年我国石油化工产业发展遇到重大挑战,据中国石油和化学工业联合会,当前石化行业面临的挑战复杂多变、不稳定不确定性因素增强。2020年石化产业发展的不确定性明显,新冠疫情仍在全球蔓延,市场需求回升、全球供应链恢复仍需要较长时间。2020年石化产业发展遇到价格持续走低、产销历史性下降、资源和环境双重约束等挑战。

后疫情时代石化产业朝着新方向发展

石化工业作为国民经济的重要支柱产业和原材料配套工业,在后疫情时代有着新的机遇和未来。疫情过后,世界石化产业将重构,进入新的变革与调整期。

我国石油化工产业将朝着原料多元化、产品需求差异化、营销电商化、产业绿色低碳化、产业智能化等方向发展。

我国石油储量有限,石油对外依存度高,石化产业必须拓宽原材料渠道。为满足人们生活水平日益提高的需要,石化下游产品向功能化、精细化、差异化方向发展成为必然。随着以阿里巴巴集团为代表电商的迅速兴起,对传统石化产业现有的从制造商到批发商再到零售商的传统产销模式产生很大冲击,石化生产企业必须清醒认识这种严峻的形势,主动进行营销电商化的改革。绿色发展、低碳发展已经成为发展潮流我国政府高度重视生态文明建设,修订出台了严格的环境保护法,对排污、碳排放的标准和要求都在提高。

更多行业相关数据可查看前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务