2020年中国客车行业竞争格局分析 宇通客车龙头地位稳固

六大客车市场华东一马当先

据中国汽车工业协会统计数据显示,2020年,从国内六大地区客车市场表现来看,1-6月,华东地区销售5.81万辆,同比增长4.09%;中南地区销售3.06万辆,同比下降7.89%;华北地区销售1.94万辆,同比下降9.32%;西南地区销售1.53万辆,同比下降23.18%;西北地区销售0.95万辆,同比下降24.16%;东北地区销售0.54万辆,同比下降44.14%。

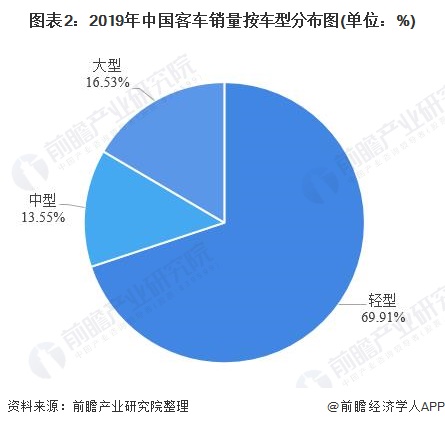

轻客份额远超大中客

从客车客车上来看,目前,我国轻客销量遥遥领先,据中国客车网统计数据显示,2019年,我国大型客车销量为73419辆,占客车总销量的16.53%;中型客车销量为60172辆,占客车总销量的13.55%;小型客车销量为310433辆,占客车总销量的69.91%。

宇通独占客车市场三成

客车制造企业方面,据中国客车网统计数据显示,2019年全年累计销量排名前十位的企业出现了一些变化。前四位格局不变,分别是:宇通客车、福田欧辉、中通客车、海格客车(苏州金龙)。但第五位以后变动较大,开沃汽车(南京金龙)由之前的第六位上升至第五位,金旅客车由之前的第七位上升至第六位,中车电动由之前的第十位上升至第八位,比亚迪则跻身前十强,排位第九。其中,排名第一的宇通客车市场占比为30.92%,稳居我国客车行业龙地位。

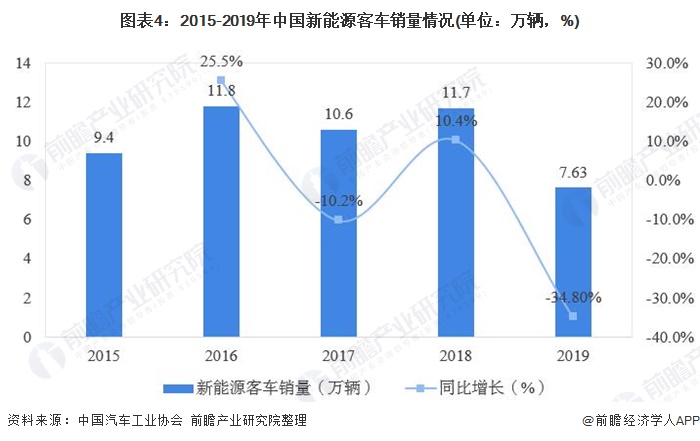

宇通新能源客车保持领先

我国新能源客车销量在2016年达到近几年来销量的最高值,主要得益于各地方政府在公共领域积极推广新能源汽车,带动了新能源客车的市场规模提升。2017-2018年,随着政策和市场需求的变化,我国新能源汽车销量波动趋势较明显,2019年,销售7.63万辆,较2018年下降幅度较大。

据中国客车网统计数据显示,2019年全年累计销量中,宇通稳坐冠军宝座,全年销售新能源客车21715辆,市场占有率28.47%,一家独大;中通客车、中车电动、比亚迪分别位居二、三、四名;前10中,同比6降4增,其中增幅最大的是福田欧辉,降幅最大的是银隆新能源,前10累计市场份额达到81.72%,垄断程度较高。

以上数据来源于前瞻产业研究院《中国客车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务