十张图了解2020年手机配件行业细分产品需求市场规模和发展前景 5G带领开启新篇章

手机和手机配件一直以来处于“共栖关系”,手机行业的发展直接影响到手机配件行业。随着手机市场逐渐的饱和,手机配件行业也开始“止步不前”。而伴随着5G的商用,势必会影响中国手机配件行业,或将引来“又一春”。

中国手机市场出货量近年来下降趋势 5G市场占有率逐步提升

中国信息通信研究院统计数据显示,自2016以来,中国手机市场出货量均处于下滑态势。2019年全年,国内手机市场出货量3.88亿部,同比下滑6.2%。2020年1-7月,由于新冠肺炎疫情的影响,中国手机出货量为1.75亿部,较同期下降20.4%。

2016-2020年,2/3G手机和4G手机出货量呈现下降趋势,由于5G手机的出现,下降趋势更为明显。2019年,2/3G手机实现1618.9万台的出货量,4G手机实现3.59亿台的出货量,5G手机实现1576.9万台的出货量。2020年1-3月,国内手机市场总体出货量4895.3万部,同比下降36.4%,其中2G手机108.6万部、4G手机3380.7万部,5G手机1406.0万部。

2013-2019年中国电话用户数和移动电话用户数总体呈增加趋势变动,其中移动电话用户数增加量明显。2019年,全国电话用户净增3420万户,总数达到17.9亿户,比上年末增长2.5%。其中因第二卡槽的需求基本释放完毕,移动电话用户全年净增从上年1.49亿户降至3525万户,总数达16亿户。

截止至2020年6月,三家基础电信企业的移动电话用户总数达15.95亿户,同比增长0.6%。其中4G用户数为12.83亿户,同比增长4.2%,在移动电话用户总数中占比为80.4%。

中国手机配件行业细分产品需求现状

手机壳需求量近年来呈现下跌趋势 供过于求

从需求端来看,我国手机壳行业需求量随着智能手机的出货量变化而变化。在2010-2020年,手机壳需求量呈现波动趋势。在2019年,中国智能手机手机壳需求量为8.37亿个,同比下降7.49%。

手机电池需求量呈现波动趋势

中国手机电池需求量跟中国手机产量紧密相关,手机产量直接反映出市场对手机电池的需求。2010-2018年,我国手机产量呈现出明显的行业波动性进行增长,即产量增长一年高一年低的趋势,中国手机电池需求量走势与中国手机产量基本一致。2016年中国手机电池需求量达到12.78亿只,2017年由于手机产量的下降,手机电池需求量下滑为11.05亿只。2019年,我国手机电池产量需求在8.65亿只左右,较2018年下降6.28%。由于新冠肺炎疫情的影响,2020年上半年,中国手机电池需求量约为3.9亿只。

手机充电器需求量呈现出先增长后下降的趋势

2010-2020年整体手机充电器的需求量呈现出先增长后下降的趋势,下降的原因主要是手机市场出现饱和,手机整体出货量下降。但手机充电器需求量的下降幅度要小于手机出货量的下降幅度,主要原因是无线充电技术的进步使得人们对于无线充电器的需求逐渐增加。2019年,我国手机充电器的需求量为4.46亿台,较2018年减少6.5%。

手机膜销售量近年来呈上升趋势 2019年销售总量同比上升22.06%

2016-2019年,中国天猫商城和淘宝商城手机膜销售总量逐年增长,2019年其销售总量为4.98亿个,较2018年增长22.06%。但天猫商城(B2C商城)手机膜销售量逐年上升,淘宝商城(C2C商城)销售量却逐年下降,说明手机膜行业集中度在不断增加,作坊式小微企业的市场份额逐渐被拥有旗舰店,规模化生产的企业占据。

手机数据线出货量波动较小 2019年同比上升3.3%

2015-2019年,中国手机数据线出货量呈现整体上升趋势。在2019年,中国手机数据线出货量达到了31.8亿条,同比上升3.3%。

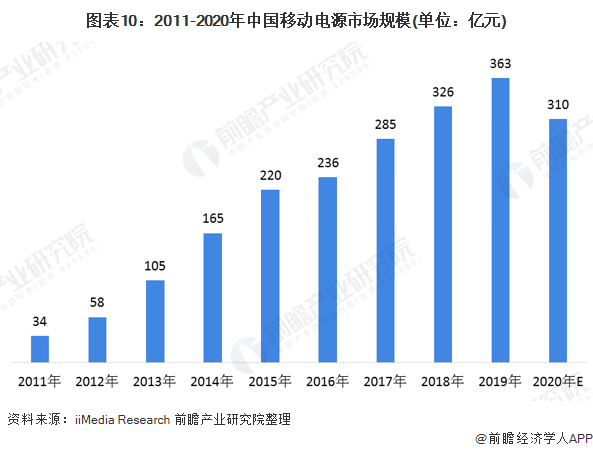

2019我国移动电源市场规模约为363亿元 2020下跌至310亿元

根据iiMedia Research披露的数据显示,2016年中国移动电源市场达236亿元,较2015年增长7.3%。受智能手机终端等移动设备销量增长放缓,作为终端配件之一的移动电源面临增长乏力的困境。2017年,中国共享经济的风口转移到共享充电宝上,多家企业的争先布局,移动电源产值增长保持稳定。2019年我国移动电源市场规模约为363亿元,较2018年增长11.35%。由于新冠肺炎疫情的影响,iiMedia Research预测2020年中国移动电源市场规模将下跌至310亿元。

耳机产品产值大幅度攀升 2019年同比上升11.80%

中国作为全球主要的耳机生产国家,已经形成了较为完整的耳机产业链。近年来,随着社会娱乐生活逐渐丰富及各种智能终端逐渐普及,中国也逐渐发展成为主要的耳机消费市场之一,耳机市场规模明显扩大。据中国电子音响行业协会统计,2012-2019年,我国耳机产品产值不断上升,2019年总产值达985亿元,较2018年增加11.80%。从耳机产品结构上看,有线耳机产值逐年下降,无线耳机产值逐年上升。2019年,有线耳机和无线耳机的产值占比分别为32.59%和67.41%。

中国手机配件行业发展前景

整体来看,除了耳机产品和移动电源外,中国手机配件行业中的细分产品和手机市场的销售息息相关。而随着智能手机市场逐渐饱和,手机配件行业在一段时间的低谷后迎来了5G时代。一般新兴应用程序会在两到三年内出现,就如2009年3G商用后两年内诞生了微信,4G出现的两年内出现了抖音,4G手机在两到三年内被5G替代然后逐步淡出市场,因此由于新兴的5G手机产业,人们对于5G手机配件的需求也开始逐渐喷发,手机配件行业又开始迈入新的阶段。

根据中央电视台财经频道的预测,中国手机配件行业市场的销售额将会在2020年达到4800亿。而2020年-2025年,正式5G产业开始疯长的时间段。因此,5G的迅速发展将会使新一代手机配件的需求也同样爆炸增长,前瞻产业研究院预计2020-2025年我国手机配件行业市场需求将会保持较高的增速,但该增速会随着5G的逐渐普及而逐渐下降,预计到2025年,我国手机配件行业市场的销售额将会超过1万亿元。

以上数据来源于前瞻产业研究院《中国手机配件行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务