十张图读懂零售药店竞争格局:谁是零售药店一哥?国大药房将成为前浪?

零售药店市场分散 CR5不足15%

2019年五大零售药店市场占有率约为13%,其中,国药控股位居榜首,占有率仅有2.9%。老百姓、大参林、一心堂、益丰药房等公司紧随其后,市占率也都为2.5%左右,从整体来看,CR5的市占率差异较小。国大药房,作为国药控股有限公司下属全部零售企业的总部,担下属全国医药零售企业的管理职责,为何是他成为了全国零售药店的龙头?该龙头地位是否稳固?后起之秀能否赶超?

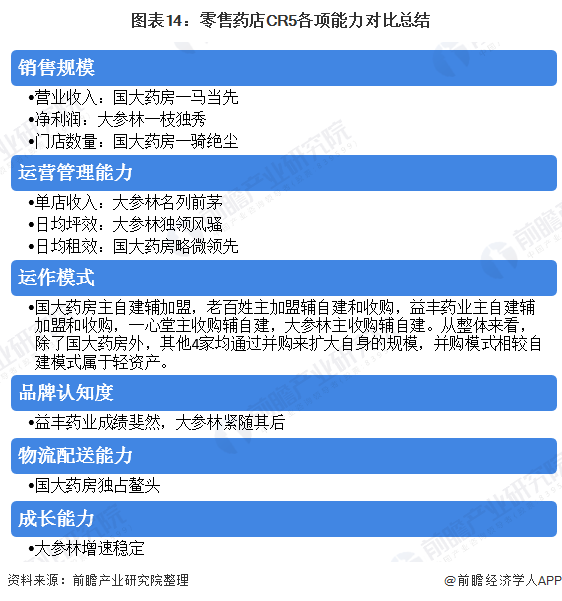

销售规模对比

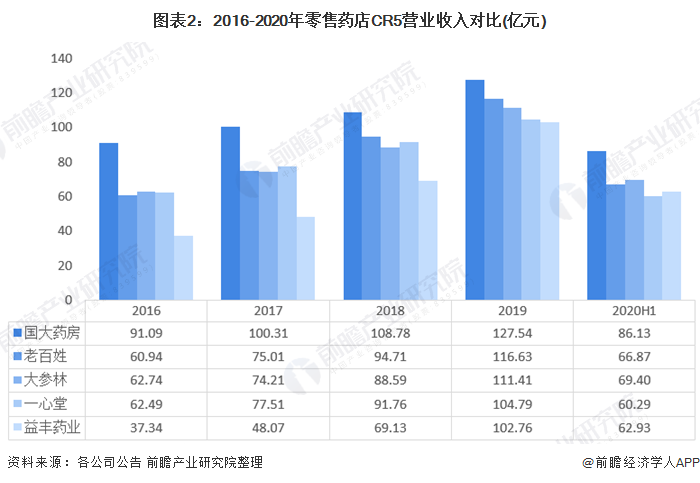

-营业收入:国大药房一马当先

根据各公司的公告数据,国大药房的销售收入一直稳居零售药店行业CR5的榜首,在2019年达到127.54亿元。值得一提的是,2020年上半年,大参林完成69.40亿元的营业收入,超过老百姓成为行业第二;益丰药房完成销售收入62.93亿元,超过一心堂成为行业第四。从整体来看,零售药店CR5竞争激烈,随时出现排名替代的情况。

-净利润:大参林一枝独秀

根据各公司的公告数据,销售规模最大的国大药房,在净利润一项中始终排在CR5的最后,而大参林则独领风骚。2019年大参林实现净利润7.03亿元,位列零售药店CR5的榜首。

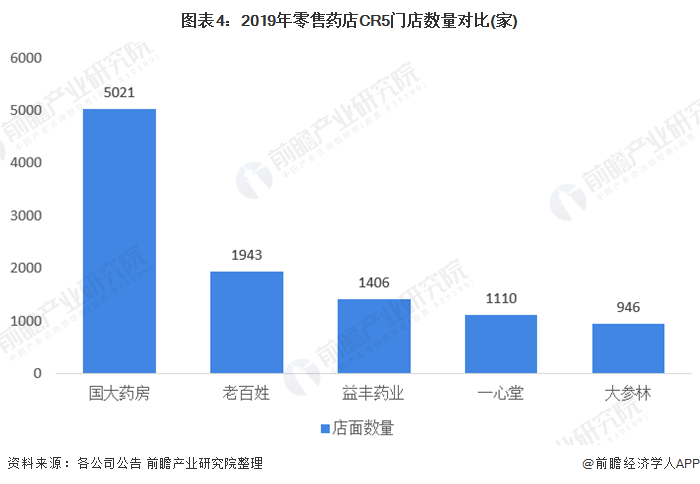

-门店数量:国大药房一骑绝尘

根据各公司的公告数据,截至2019年,国大药房的零售药店数量达到5021家,是第二名老百姓的约2.6倍,而净利润最高的大参林门店数却仅有946家,从侧面说明大参林的门店运营管理能力高于CR5的其他企业。

运营管理能力对比

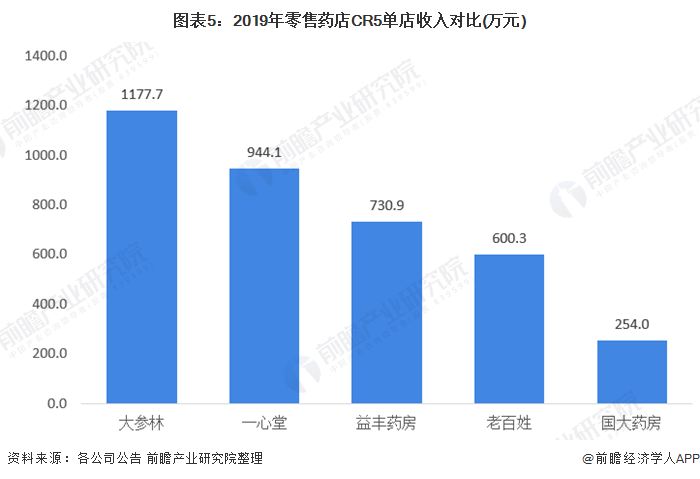

-单店收入:大参林名列前茅

根据各公司的公告数据,前瞻通过计算各公司销售收入与门店数量的比值得出各公司的单店收入。从零售药店CR5的单店收入来看,2019年大参林的单店收入为1177.7万元,超过第二名一心堂约234万元。

-日均坪效:大参林独领风骚

根据各公司的公告数据,前瞻通过计算各公司销售收入与门店面积的比值得出各公司的日均坪效。从零售药店CR5的日均坪效来看,2019年大参林的日均坪效为89元/平方米,排名第一;国大药房日均坪效为67元/平方米,排名第二。

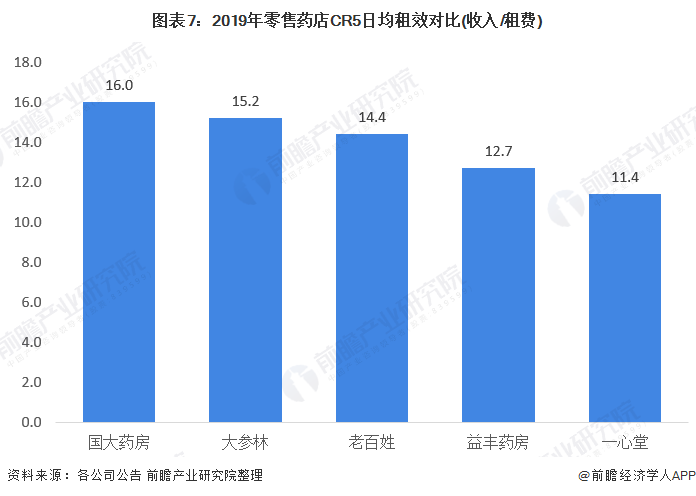

-日均租效:国大药房略微领先

根据各公司的公告数据,前瞻通过计算各公司销售收入与租费的比值得出各公司的租效。从零售药店CR5的租效来看,2019年国大药房的租效为16,排名第一,略微领先排名第二的大参林。

运作模式对比

从店面运作模式来看,国大药房主自建辅加盟,老百姓主加盟辅自建和收购,益丰药业主自建辅加盟和收购,一心堂主收购辅自建,大参林主收购辅自建。从整体来看,除了国大药房外,其他4家均通过并购来扩大自身的规模,并购模式相较自建模式属于轻资产。

连锁药店可以获得更多资金进行并购,通过快速扩张获得优势,对上游制药企业有更强的发言权。通过并购整合来不断做大,努力成为区域相对或绝对龙头老大,从而形成规模效益,以门店规模向上换取更多的厂商资源,换取厂商的产品资源、价格资源、渠道资源、利润资源、共享资源等;向下换取更多的市场占有率及会员群体,当拥有庞大的会员群体时,就会形成规模影响口碑。

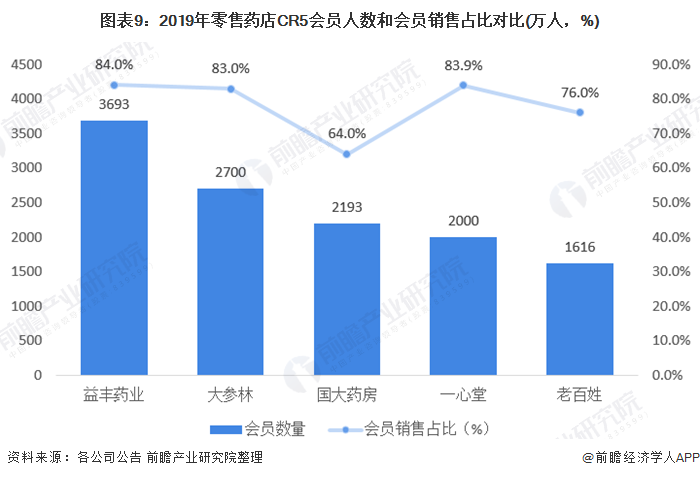

品牌认知度对比:益丰药业成绩斐然

根据各公司的公告数据,截至2019年底,益丰药业的会员人数达到3693万人,会员销售占比84%;大参林的会员数量达到2700万人,会员销售占比为83%;国大药房的会员人数为2193万人,但会员销售占比仅为64%。

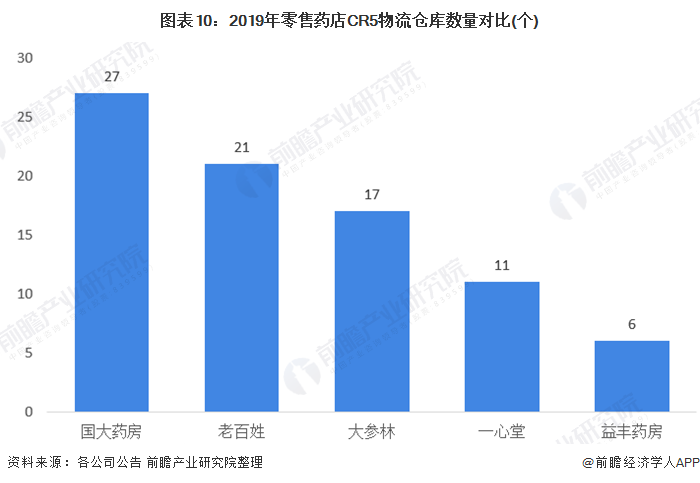

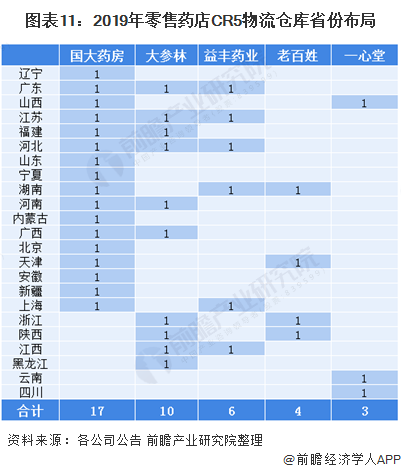

物流配送能力对比:国大药房独占鳌头

根据各公司的公告数据,截至2019年底,国大药房拥有覆盖全国范围的现代化物流配送体系,国大药房物流仓遍布17个省份,大小物流仓库27个,合计仓场面积约10万平方米。国药物流仓背靠国药集团,拥有国资背景,是国内最早一批承接医药物流业务的第三方物流企业。在医药零售领域,拥有自建的物流系统意味着更高效的配送服务和更快的药品周转。

根据各公司的公告数据,国大药房的物流仓库遍布全国17各省市,在物流配送效率上拥有绝对的优势,但大参林也不甘落后,物流仓库遍布全国10个省市,而益丰药业、老百姓和一心堂均走的是错位竞争的策略。

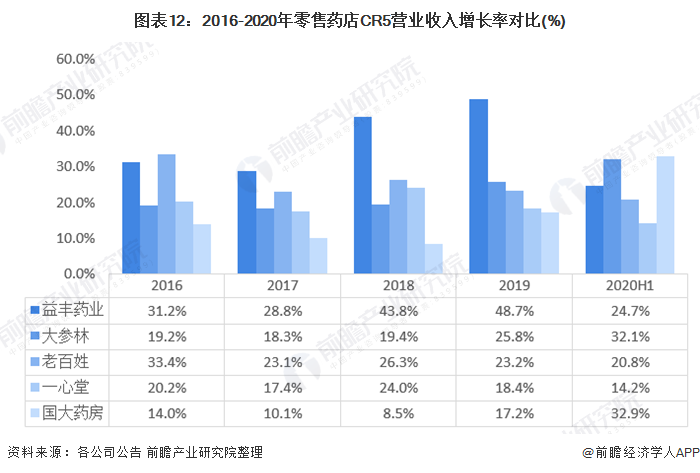

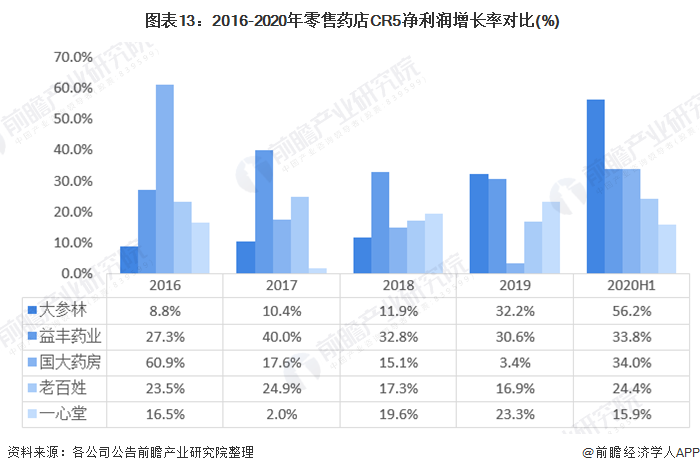

成长能力对比:大参林增速稳定

-营收收入增长率

根据各公司的公告数据,2019年益丰药业的营业收入增速为48.7%,大参林的营业收入增速是25.8%。2020年上半年,国大药房的营业收入增速达到32.9%,大参林则为32.1%。结合2019年和2020年上半年的营业收入增速来看,大参林的增速稳定性更胜一筹,其不仅能在正常环境下实现高速增长,也能在突发医疗情况下继续保持增长劲头。

-净利润增长率

根据各公司的公告数据,2019年大参林的净利润增长率为32.2%,益丰药业的净利润增速是30.6%。2020年上半年,大参林的净利润增速达到56.2%,益丰药业则则为33.8%。结合2019年和2020年上半年的净利润增速来看,大参林的净利润增速稳定性仍然遥遥领先。

前瞻观点:大参林有望后来居上

从上述分析来看,国大药房的销售收入一直位居行业榜首的主要原因在于其门店数量规模在行业内处于遥遥领先的位置,但其单店收入、日均坪效等运营管理指标则相较弱。反观大参林,通过并购的模式大举布局零售药店,再利用会员体系加强消费者粘性,使其营业收入和净利润增速一直保持高速增长状态。综合来看,大参林按照营业收入的市场占有率为2.5%,按照大参林的综合成长能力,未来的市占率有望进一步提升。

以上数据来源于前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务