十张图了解2020年中国药妆行业市场规模与发展前景 本土品牌表现优秀

随着薇姿、雅漾等外资品牌对药妆产品的宣传,药妆概念逐渐被消费者接受。近年来,消费者愈发重视产品效果、成分、功效等性能,药妆的需求逐渐被扩大,市场规模持续增长。在外资品牌在药妆市场尝尽甜头时,本土企业相继入局并得到了迅速地发展。与国外药妆渠道发展不同的是,中国药妆专业渠道占比低,但线上渠道发展迅速并成为了重要的销售渠道。未来,药妆凭借安全可靠的成分兼具良好的治疗效果,在日益细分化和差异化的化妆品市场中有望进一步扩大。

药妆市场持续扩大

随着消费升级、化妆品产品升级,中国的高端化妆品的增速快于大众化妆品。护肤品是化妆品市场中的第一大品类,且近年来消费者愈发重视产品效果、成分、功效等性能,需求存在精细化和差异化,药妆概念逐渐被消费者接受。据iResearch数据显示,2017年中国药妆市场规模已经达到620亿元。虽然目前中国对于药妆没有明确定义,但药妆具有功能活化,辅助医疗、修护保养、术后护理等功能,中国药妆市场逐渐崛起,对药妆需求持续扩大。前瞻推测,2019年中国药妆市场规模达到740亿元。

注:2018和2019年数据为前瞻根据行业发展现状及当年情况进行的测算。

本土品牌逐渐崛起

——本土品牌入围十大榜单

伴随着外资品牌对“药妆”的宣传,药妆市场的持续扩大,其巨大的发展潜力吸引着本土企业相继入局,代表性企业有具备药物研发优势的片仔癀、同仁堂等;背靠强大的医学背景入局的玉泽、薇诺娜、敷尔佳等;以强功能性的成分为主打的HomefacialPro(HFP)、润百颜、米蓓尔等。

这些企业近年来发展势头也较好,在2019年“双十一”单月中国药妆品牌淘系月销售额TOP10榜单中,薇诺娜以5亿元的销售额夺得桂冠。玉泽和片仔癀也入围了榜单。本土品牌逐渐崛起。

注:成交额未考虑退货情况;HFP、润百颜、米蓓尔等品牌数据缺失。

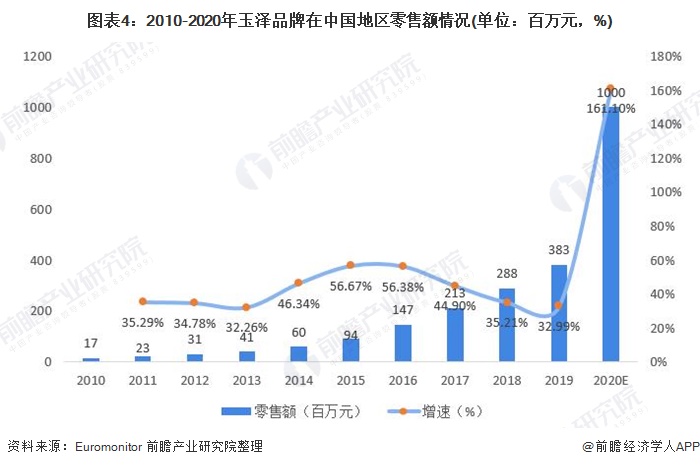

——代表性品牌年销售额增长迅速

据Euromonitor数据显示,以强大的医学背景为背书的薇诺娜和玉泽,近年来呈爆发式增长。2012-2019年,薇诺娜年零售额同比增速均在40%以上,2016年同比增速更是高达172.79%;2019年薇诺娜实现零售额1640百万元。

2010-2019年,玉泽年零售额同比增速也在30%以上,2019年,玉泽实现383百万元的零售额,同比增长32.99%。

预计2020年薇诺娜和玉泽零售额将保持高速增长的态势,两者品牌销售额在2020年有望分别达到26亿元和10亿元。

注:Euromonitor数据库零售额口径与公司口径数据可能存在一定差异。

注:Euromonitor数据库零售额口径与公司口径数据可能存在一定差异。

以强功能性成分为主打的HomefacialPro(HFP)也是中国药妆品牌逐渐崛起的一大代表。虽其仅布局了线上渠道,但是其近年来发展势头迅猛。据Euromonitor数据显示,自成立以来,HFP年零售额同比增速在92%以上,2018年同比增速超过100%,2019年年零售额达到23元。

注:Euromonitor数据库零售额口径与公司口径数据可能存在一定差异。

国内外销售渠道各异

——中国药妆专业渠道占比低

药店作为我国药妆最早进入的销售渠道,但是与国外相比,其发展并没有理想的一帆风顺。与国外相比,我国药妆药店销售渠道占比仍偏低。根据Euromonitor数据显示,2019年日本专业渠道(包括Chemists/Pharmacies/Drugstores等)在日本化妆品销售中占比高达32.4%,美国专业渠道占化妆品销售渠道的13%,而我国占比仅为7.7%。

——中国药妆线上渠道发展迅速

随着国内电商地快速发展,化妆品线上销售渠道迅速发展起来。药妆行业作为化妆品行业的一个分支,其零售电商的发展也随着化妆品的发展非常迅速。目前,国内化妆品电商渠道占总销售渠道比重的31.5%。

注:2019年数据为前瞻根据往年及当年情况进行的测算。

——各大药妆品牌纷纷布局线上渠道

由于线上渠道效率要高于线下,线上分销商具有更大投资回报和扩张动力。无论是早期进入我国药妆市场的外资品牌还是我国逐渐崛起的新锐品牌,均纷纷布局了线上销售渠道,入驻天猫、京东、小红书等电商平台。药妆品牌布局线上销售渠道已经成为了一种趋势。

——本土品牌线上渠道发展势头迅猛

而线上销售渠道的布局也让品牌得到了迅速的发展。以薇诺娜为例,最初该品牌是先从药店、诊所等线下销售渠道切入,随后逐渐进入线上销售渠道,并且发展得风生水起,多次居于淘系月度药妆品牌成交额榜首。2019年6月-2020 年7月,薇诺娜淘系成交额均在956万元以上,2019年双十一单月成交额高达5亿元,最高增速达到185.9%。

注:成交额未考虑退货情况。

药妆市场有望进一步扩大

虽然目前药妆并没有在中国得到“正名”,但是曾野蛮生长的中国化品市场形成一代消费者的妆敏感肌肤的成因之一。加之环境污染、饮食不规律及自身压力等因素的困扰与日俱增,安全、抗敏类需求成为消费者对护肤产品的首要考虑因素。同时,2020年疫情的爆发让口罩已经成为日常,闷热的天气加剧了脸部过敏等现象。药妆凭借安全可靠的成分兼具良好的治疗效果,在日益细分化和差异化的化妆品市场中将会脱颖而出。

此外,近年来外资药妆品牌不断扩大在中国药妆市场的布局,中国药妆新锐本土品牌玉泽、薇诺娜、HFP等也相继崛起,进一步推动了消费者对本土药妆产品的信赖以及需求。因此,前瞻推测,未来五年中国药妆市场将保持较快发展的速度发展,2025年中国药妆市场规模将达到1250亿元。

以上数据来源于前瞻产业研究院《中国药妆行业品牌竞争与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务