2020年中国高阻隔膜行业市场现状及竞争格局分析 行业整体产能偏小【组图】

高阻隔膜是把气体阻隔性很强的材料与热缝合性、水分阻隔性很强的聚烯烃同时进行挤出而成,是多层结构的薄膜。目前,高阻隔膜市场上主流产品为PVA涂布高阻隔膜、PVDC高阻隔膜、EVOH高阻隔膜、尼龙高阻隔膜和无机氧化物镀覆薄膜等;其中EVOH、PVDC、PA三种薄膜被并称为三大阻隔性材料薄膜,占据市场的主要份额。此外,MXD6聚酰胺包装材料、硅氧化物蒸镀薄膜等产品近年来也获得市场的广泛关注。

国内企业加速成长,但行业整体产能仍偏小

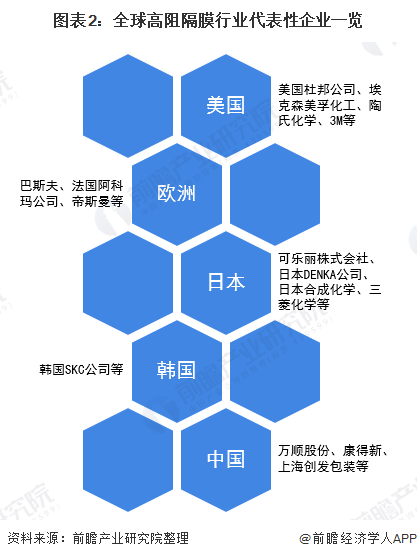

高阻隔膜行业属于技术密集型、资金密集型行业,行业进入门槛较高。国外高阻隔膜企业发展较早,技术比较成熟,在高阻隔膜市场占据主要地位。目前全球参与市场竞争的企业以国际化工巨头为主,包括美国杜邦公司、韩国SKC公司、法国阿科玛公司、日本DENKA公司等在内的跨国企业占有大部分市场份额。

此外在国内市场内,随着我国对于高阻隔膜的接受度不断提高,行业内塑料薄膜制造企业开始不断布局高阻隔膜生产线,行业产能也不断得到扩张,以万顺股份、康得新、上海创发包装为代表的国内企业快速成长,逐渐获得国内市场认可。

具体从我国高阻隔膜生产企业的产能分布来看,据前瞻的不完全统计,目前上海创发包装材料有限公司、江阴升辉包装材料有限公司、朝阳佛瑞达科技有限公司、湖北华坤包装材料有限公司四家企业产能已经达到年产万吨级别,且众成包装以及永新股份也在积极建设高阻隔膜生产线,加大产能布局。

行业投资事较少,集中在产线投资

目前投资高阻隔膜行业的企业一般是上下游企业,主要为了拓展企业自身的业务而进行的外延项目建设或者是自身业务转型,通过投资高阻隔膜项目生产设备及生产线或者与行业中专业从事高阻隔膜生产企业进行合资等。具体投资事件如下:

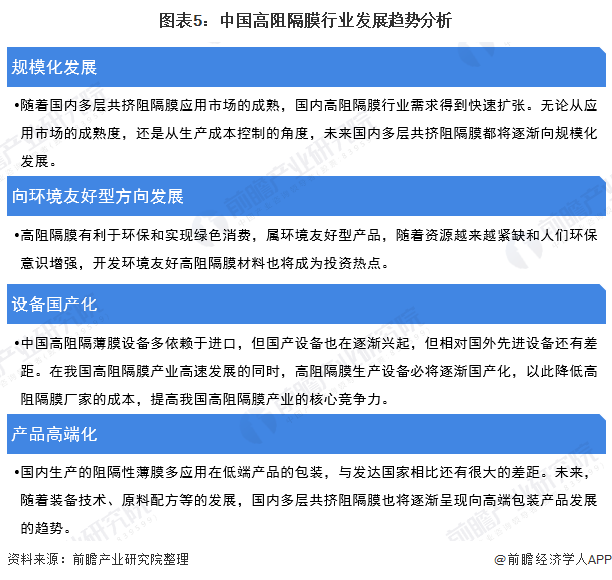

行业将朝着规模化发展

整体来看,我国高阻隔膜行业的应用领域逐渐拓宽,行业需求有望进一步加大,可以预见无论从应用市场的成熟度,还是从生产成本控制的角度,未来国内多层共挤阻隔膜都将逐渐向规模化发展。同时随着资源越来越紧缺和人们环保意识增强,开发环境友好高阻隔膜材料也成为投资热点。

以上数据来源于前瞻产业研究院《中国高阻隔膜行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务