一文了解2020年中国医美行业发展现状 违法违规问题突出 行业进入调整期

近年来,随着我国居民收入水平的提升,人们为颜值付费的消费能力不断增强,医疗整形美容已经进入了寻常普通老百姓的生活中。不仅如此,医疗整形美容已不再是女性的专利。男士美容和中老年人追求青春驻颜美容已成为一种时尚。医疗整形美容作为时尚盈利行业,成为继购房、购车和旅游后的第四个消费热点。

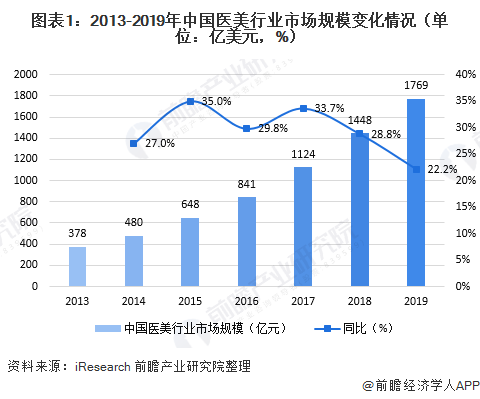

医美市场规模增长放缓 行业进入调整期

2013年以来,我国医美行业进入快速发展期,然而2018年,行业增速开始放缓,主要原因是国内医美机构良莠不齐,部分医美事故使得医美需求者处于观望状态,根据iResearch公布的数据显示,2019年我国医美用户达1367.2万人,医疗美容市场规模达到1769亿元,同比增长22.2%,行业增速进一步放缓,进入调整期。

合法医美机构数量占比不足2成

近年来,医美行业的火爆吸引了大量的参与者,截至2019年,全国取得医疗美容机构许可资质的医疗机构,包括综合医院的医疗美容科室、专科医院、门诊部、诊所约1.3万家。其中医院类医美机构占比为29.1%,门诊部类医美机构占比为32.9%,诊所类医美机构占比为38%。

值得注意的是,目前我国非法经营的医美店铺数量超过8万家,合法医美机构仅占行业的14%,超经营范围的违规机构数量超2000家,合法合规的医美机构占比仅为12%,行业非法经营的乱象严重影响了消费者的信心,也造成了一系列社会问题,因此,医美行业急需加强监管。

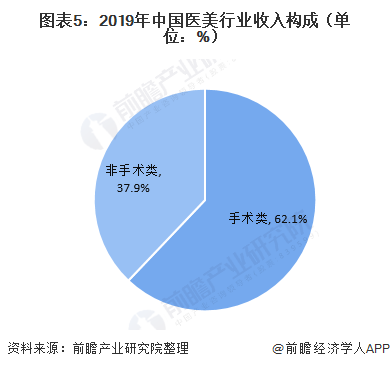

手术类医美消费占比超6成

通常而言,手术类医美项目的效果更好,大部分消费者需要通过医美达到快速显著的效果,因此手术类医美项目的消费占比较高,手术收入占比更大,根据iResearch公布的数据显示,2019年中国医美行业收入中,手术类收入规模占比达62.1%,非手术类占比仅为37.9%。

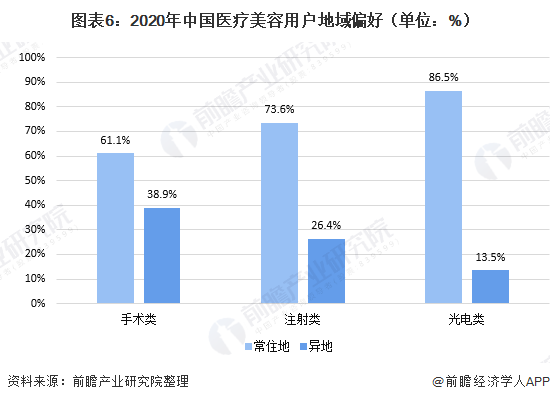

消费者较多选择在常住地进行医美消费

从中国医疗美容用户的地域偏好来看,消费者更多选择在常住地进行医疗美容,但也有一部分消费者选择异地进行医疗美容,一方面是国内其他一二线城市,另一方面是海外地区,如韩国、日本、泰国等。根据iResearch公布的调研数据显示,2020年中国医美用户手术类消费选择在常住地进行的比重为61.1%,注射类消费选择在常住地进行的比重为73.6%,光电类消费选择在常住地进行的比重为86.5%。

以上数据及分析均来自于前瞻产业研究院《中国美容机构行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务