2020年中国平板电脑市场规模及发展趋势分析 学生平板强势增长【组图】

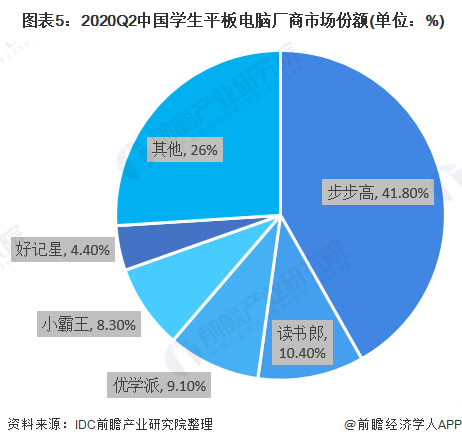

后疫情”时代,中国平板电脑市场快速恢复。2020年第二季度中国平板电脑市场出货量约661万台,同比增长17.7%。其中,消费市场出货约561万台,占比高达85%。“新冠”疫情把在线教育推向了高速发展的快车道,因此带动了个人消费者对平板电脑等终端设备的采购需求。截至2020年3月,我国在线教育用户规模达4.23亿,随着在线教育的火爆,平板电脑市场迎来了新的增长点,学生平板强势复苏。2020年第二季度中国学生平板电脑市场出货量约63万台,同比增长29.9%,增幅明显高于普通平板(17.7%)。从市场份额来看,步步高占比第一,市场份额达41.8%。读书郎和优学派分居第二、三位,市场份额在一成左右。

“后疫情”时代,平板消费市场出货情况恢复良好

2019年中国平板电脑市场复苏,全年出货量达2241万台,自2015年以来首次出现反弹,同比增长0.81%。其中,商用市场下滑幅度较大,出货量约480万台,同比下降16.4%。除受到宏观经济增速下行的影响之外,企业需求下降、政府全国性项目的减少也导致商用市场低迷的关键因素。只有教育行业在国家“教育现代化2035”、“教育信息化2.0”以及“二次薄改”计划等影响下,保持增长势头,且连续三年增幅在20%以上。消费市场出货量约1761万台,同比增长6.7%,拉动了整体市场的回暖。

基于之前季度未完成订单的延续和渠道库存的大量补充,有力促进了2020年第二季度平板电脑出货量的增长。而远程办公、在线网课以及宅家娱乐等也继续拉动消费者对于平板电脑的需求。但是由于第一季度疫情对产能影响过大,2020年上半年中国平板电脑市场出货量相比去年同期依然下降5.4%。

2020年第二季度中国平板电脑市场出货量约661万台,同比增长17.7%。其中商用市场出货量约99万,虽然环比增长59.0%,但和2019年同期相比,依然处于下滑趋势,同比下降14.1%。教育依然占据商用市场最大的出货份额,同比增长33.4%。2020年第二季度,随着疫情得到缓解,由此激发的消费者对于平板电脑的需求依然存在,在产能问题得到解决之后,消费市场出货约561万台,同比增长25.9%。

在线教育规模扩大,为平板电脑带来机会点

截至2019年6月,我国在线教育用户规模达2.32亿,较2018年底增长3122万,占网民整体的27.2%。2019年《政府工作报告》明确提出发展“互联网+教育”,促进优质资源共享。随着在线教育的发展,部分乡村地区视频会议室、直播录像室、多媒体教室等硬件设施不断完善,名校名师课堂下乡、家长课堂等形式逐渐普及,为乡村教育发展提供了新的解决方案。通过互联网手段弥补乡村教育短板,为偏远地区青少年通过教育改变命运提供了可能,为我国各地区教育均衡发展提供了条件。

截至2020年3月,我国在线教育用户规模达4.23亿,较2018年底增长110.2%,占网民整体的46.8%。2020年初,全国大中小学校推迟开学,2.65亿在校生普遍转向线上课程,用户需求得到充分释放,在线教育应用呈现爆发式增长态势。

在线教育风口正起,学生平板强势复苏

疫情之前,已经有越来越多的家长认识到学生平板可以作为一个优秀学习工具的用途,因此中国学生平板出货量一直处于增长趋势。2020年第一季度只是由于疫情影响产能,导致出货量小幅同比下滑9.2%,但下降幅度远小于普通平板(-29.8%)。疫情期间,学生平板在能够支持在线网课的同时,大量内置的优势教育资源不但对学生的自主学习起到积极作用,而且也节约了家长寻找合适学习资源以及陪伴孩子学习的时间。因此产能问题解决之后,学生平板迎来迅速反弹。

分厂商来看,步步高一家独秀,市场份额达41.8%。读书郎和优学派分居第二、三位,市场份额在一成左右。与步步高不同的是,读书郎和优学派在商用市场中的智慧课堂等相关项目占据一定市场。以上三家传统学生平板厂商出货市场份额超过六成,已经占据市场大部分空间。这三家厂商的旗舰机型产品,无论是硬件配置还是软件植入教育资源,基本代表了学生平板市场的最高水准和发展趋势,再加上长期以来不遗余力的品牌宣传和渠道建设,成为大多数消费者购买时的重点选择。而小霸王凭借低价产品和线上渠道优势,成为打破学生平板长期平静市场的“新势力”,占据8.3%的市场份额。尤其小霸王一改传统学生平板厂商线下渠道为主的模式,几乎全部依靠电商渠道销售,2020年以来受疫情影响较小,与前三位厂商的差距不断缩小。好记星位居第五,市场份额已不到5%。

以上数据来源于前瞻产业研究院《中国平板电脑行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务