2020年我国铅酸电池市场现状与发展前景分析 进口下滑出口增长【组图】

供给情况——整体出现下滑

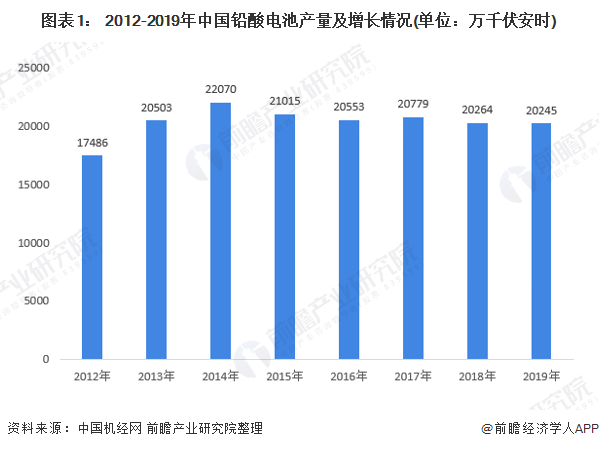

我国是全球最大的铅酸电池生产国、消费国和出口大国。“十三五”期间,我国铅酸电池产量整体有所下滑。2019年,我国铅酸电池产量为20249万千伏安时,同比下滑0.07%,与2018年基本持平。

产量分布——浙江占比最高

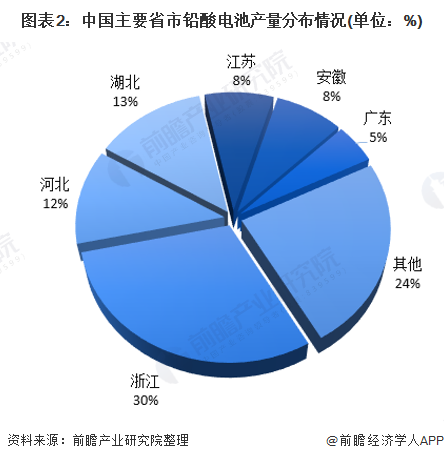

国内铅酸电池产量主要集中于浙江、湖北和河北,这三个地方的铅酸电池产量约占全国总产量的55%;此外江苏、安徽、广东三地的铅酸电池产量占比均超过5%,其余地区铅酸电池产量均小于5%。国内铅酸电池产量最高的省份是浙江省,占全国铅酸电池总产量的30%左右;其次是湖北省,约占全国铅蓄电池总产量的1/8;河北省的产量位居第三,占比在12%左右。

进出口情况——实现贸易顺差

从进出口情况来看,2012-2019年,我国铅酸电池进口量波动下降而出口量则波动增长,2013年,铅酸电池出口量首次超过进口量,实现贸易顺差。2019年,我国铅酸电池进口量为15.34亿个,较2018年下降13.24%;我国铅酸电池出口量为27.21亿个,同比增长2.52%。

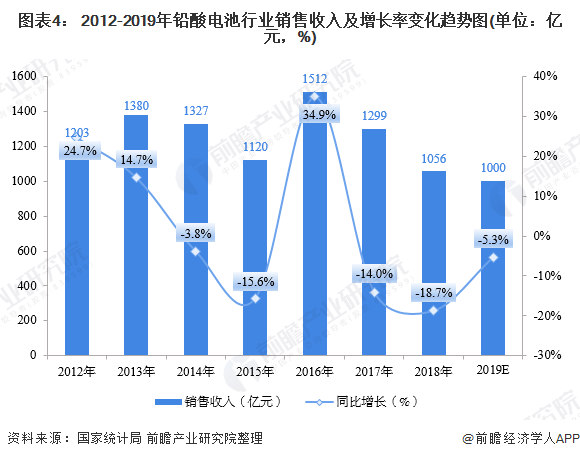

市场规模——跌至千亿左右

从市场规模来看,2012-2013年我国铅酸电池行业的销售收入保持快速上升趋势,2012年行业销售收入为1203.25亿元,增速为24.7%;2013年销售收入为1379.70亿元,增速为14.7%;2014-2018年,国内铅酸蓄销售收入的变动幅度较大,2018年行业销售收入为1056.17亿元,同比下降18.7%。初步估计,2019年行业销售收入在1000亿元左右。

竞争格局——企业数量减少

以下分别从竞争数量、行业增长率、同质化程度,以及竞争层次分析铅酸电池行业的竞争格局。分析可得,行业处于成熟阶段,行业整体素质参差不齐,多数企业集中于低端产品,打价格战,现有企业竞争激烈。

以上数据来源于前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务