预见2020:2020年中国半导体清洗设备产业全景图(附产业政策、技术工艺、竞争格局等)

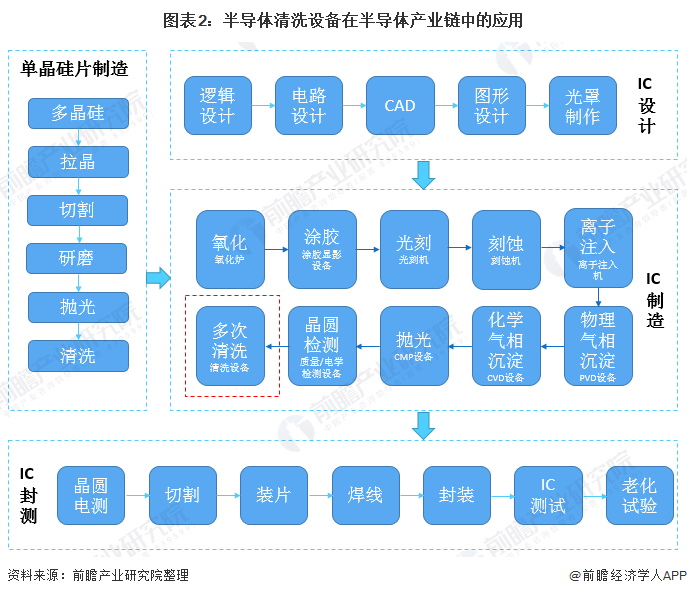

产业链——应用单一构造复杂

一般来说,为保证半导体芯片的品质和高可靠性,在封装前需要引入清洗工序,半导体的清洗也是半导体生产环节中十分重要的一环。

半导体清洗需要通过半导体清洗设备来实现,一般半导体清洗设备由气路系统、管路系统、控制系统、照明系统等组成,其也主要应用于半导体的生产。

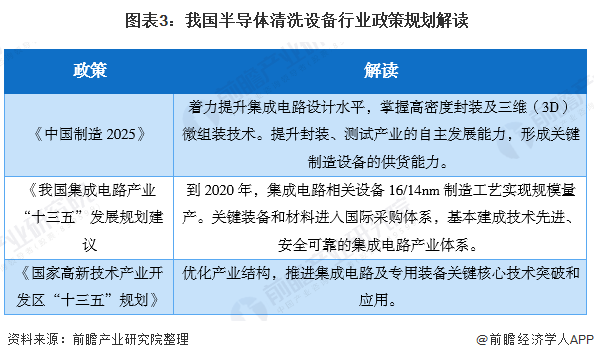

产业政策——围绕半导体设备开展

我国对于半导体清洗设备的相关政策基本上围绕促进半导体设备技术发展与应用开展。如《中国制造2025》提出要形成集成电路专业制造设备的供货能力;《我国集成电路产业“十三五”发展规划建议》规划到2020年,我国半导体关键装备要进入国际采购体系等。

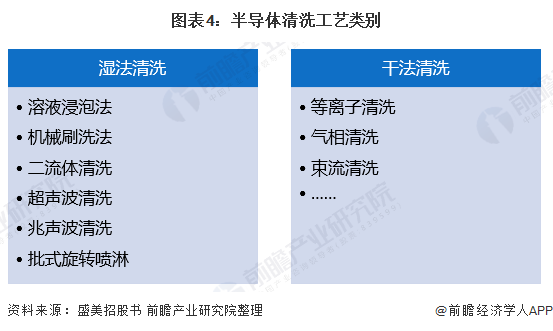

技术工艺——主要分为湿法和干法

半导体清洗工艺主要分为湿法和干法。其中湿法包括溶液浸泡法、机械刷洗法等,干法则包括等离子清洗、气相清洗等。根据半导体清洗工艺与适用场景的不同,半导体清洗设备也发展出了许多不同的种类,如单晶圆清洗设备、超声波清洗设备等等。

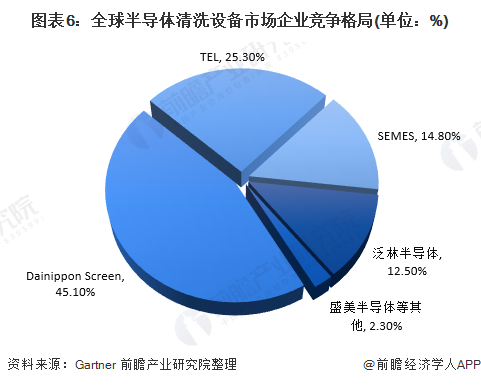

企业竞争——迪恩士独占鳌头

全球半导体清洗设备行业的龙头企业主要是迪恩士(Dainippon Screen)、东京电子(TEL)、韩国SEMES、泛林半导体等等。其中,迪恩士占据了全球半导体清洗设备45.1%的市场份额,东京电子、SEMES和泛林半导体分别占据约25.3%、14.8%和12.5%。

市场容量——市场容量不断增长

据SEMI数据披露,2015-2019年全球半导体清洗设备市场容量不断增长。2019年,全球半导体设备市场容量约为32.8亿美元,较2018年增长了5.81%。预计到2020年,全球半导体设备市场容量将达到36亿美元。

国产化分析——国产化率不断提升

近年来,我国半导体清洗设备产业迅速发展,国产化率不断提升。从2019年中国半导体清洗设备招标采购份额来看,我国半导体清洗设备的国产化率已经超过了20%。这个数值远远超过了其他大部分半导体设备的国产化率。

与此同时,我国半导体清洗设备产业也涌现出了一批优秀的龙头企业,如盛美半导体、北方华创、沈阳芯源等等,其中盛美半导体的半导体清洗设备制造技术最为靠前,其所占市场份额也远超其他国内企业。

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

岑晓天(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务