一文了解2020年中国教育信息化产业链市场现状及发展趋势 下游软件增速明显

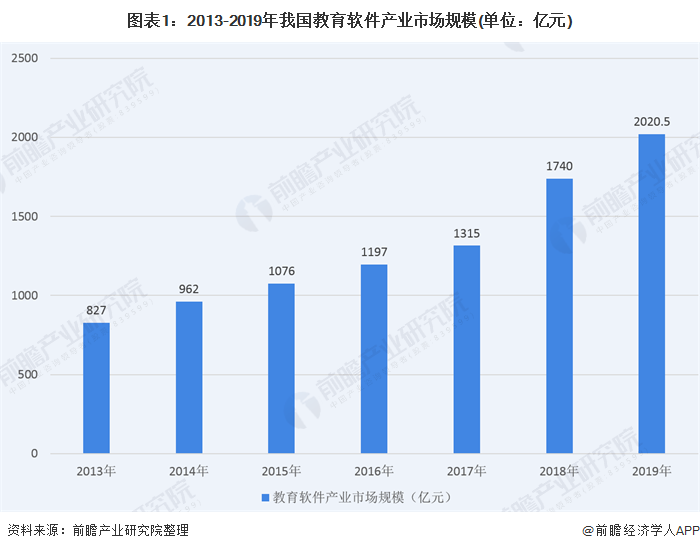

2019年教育软件市场规模达2020亿元

随着互联网的日益普及以及中国对教育培训产业的重视和投资力度的加大,教育软件的市场规模逐渐扩大,目前我国教育软件市场约占在线教育市场规模的50%,结合我国2019年在线教育市场规模,前瞻推算2019年我国教育软件市场规模达到2020.5亿元。

2020年初由于新冠疫情的影响,各地大中小学校均延迟开学,为了保证各大学校“停课不停学”,教育部出台《关于疫情防控期间以信息化支持教育教学工作的通知》,旨在通过教育信息化的手段开展在线教学工作,这将进一步推动在线教育的发展,教育软件的市场规模也将进一步提升。

教育信息化装备采购规模扩大,各地加大教育信息化设施投入

根据中国教育装备采购网的数据,我国教育信息化装备的采购规模不断扩大,2020年7月,信息化校园采购公告共908条,横跨26个省市自治区。其中,招标公告670条,中标公告71条。采购项目丰富,涉及数字化校园、互联网+教育等信息化教学设备。部分采购最新中标的项目如下,其中信息化校园采购项目中的软件及平台系统采购统计中,基础教育是软件及平台系统的主要需求方,占软件及平台系统总采购需求的52.04%;高等教育和职业教育紧随其后,占比分别为29.05%和16.34%;幼教对软件及平台系统的需求相对较弱,仅占2.57%。

教育行业网络设备市场格局 锐捷、思科、H3C呈鼎立态势

从图表可以看出,中国教育行业网络设备市场的竞争集中度较高,锐捷占网络设备市场总市场份额的23%,紧随其后的是H3C和思科,占比分别为21%和18%,这三家厂商占据了网络设备市场的60%左右的市场份额,这表明教育行业用户在选购网络设备时越来越关注厂商的综合实力和技术创新性,那些综合实力强,技术优势突出的企业更容易获得用户的青睐。

因此,其他厂商如果想要迎头赶上在网络设备市场的竞争格局中占据一席之地,应挖掘网络设备市场的需求潜力,比如抓住细分市场的不同产品需求,重视技术和产品服务的创新等。

教育云计算发展及特点

云计算是新一代信息技术产业的重要组成部分,是继个人计算机、互联网之后的第三次信息技术浪潮,具有高性价比、通用性、高可靠性、虚拟化、超大规模、高可扩展性、按需服务的特点。云计算的应有可以有效整合教育信息化的资源和平台,实现在云上的统一部署并通过构建一个运营级的城域网络实现师生随时随地按需交流,交互共享。

教育云计算部署模式展望

云计算已成为教育行业信息化的重要基础平台,助力从数字校园到“智能化”校园的提升。前瞻预测,到2025年,中国教育云计算市场规模将达52.75亿元。未来的教育云将会呈现三种部署模式:私有云、共有云、混合云,对应到教育中有四种表现形式:校园私有云、国家教育公共云、区域教育云、教育机构混合云。

以上数据参考前瞻产业研究院《中国教育信息化产业发展前景预测与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务