2020年我国肿瘤药物细分市场发展现状分析 行业销售增长稳定【组图】

肿瘤患者逐年增加

抗肿瘤药物为治疗肿瘤疾病的一类药物。简单说来有化疗药物、生物制剂。近年来,分子肿瘤学、分子药理学的发展使肿瘤本质正在逐步阐明;大规模快速筛选、组合化学、基因工程等先进技术的发明和应用加速了药物开发进程;抗肿瘤药物的研究与开发已进入一个崭新的时代。

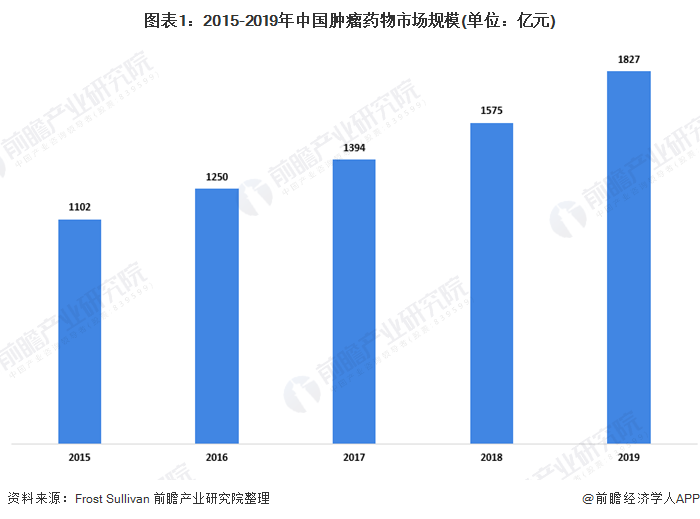

我国癌症患者人数众多,癌症发病率整体呈上升趋势,我国癌种患者人数从2014年的384.4万人增加到2018年428.5万人,预期到2030年将增加到569.6万人。同时,中国的肿瘤药物市场也在以较快的速度增长,肿瘤药物产品近年来的销售一直稳定增长,2019年的总收益为人民币1827亿元,从2015年至2019年的复合年增长率为13.5%。

药物创新存在差距

但目前在药物创新方面,中国与西方发达国家的差距还比较明显。2019年,美国的十大最畅销的肿瘤药物均为创新疗法,但中国十大肿瘤药物中的四种为比较传统的化疗药物。此外,美国十大畅销药物平均推进5年时间进入中国市场,而在2019年的美国十大畅销药物中,有四种延迟六年以上才获得进入中国市场的批准。由从来看,中国在药物创新方面较美国等发达国家差距较大。

乳腺癌为女性最常见癌症

乳腺癌可以说是女性的两大“杀手”之一,在全球范围内,女性肿瘤相关死亡率最高的便是乳腺癌,其次是结直肠癌、肺癌、宫颈癌和胃癌。近年已有数据显示,在一些国家,尤其是发达国家中,肺癌死亡率已经超过了乳腺癌。

近年来,中国乳腺癌的新确诊病例由2015年的304000增至2019年的326200人,年复合增长率为1.8%,该数字预计到2024年将继续增长到351500人。可见,中国的乳腺癌药物市场需求广阔。

膀胱癌是最常见的尿路上皮癌。可能增加形成尿路上皮癌的机会的风险因素包括性别、年龄、吸烟及慢性膀胱炎。2019年,中国尿路上皮癌的新发病人数达到76400人,从2015年起的复合年增长率为3.3%。预计该数字到2024年将达到89300。

更多数据请参考前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务