十张图了解2020年中国无缝钢管市场竞争格局 天津钢管产能第一

我国无缝钢管已经经历了数十年的发展,目前已经成为了全球最大的无缝钢管生产国和消费国。其中,山东省已经成为了全国最大的生产地,现货库存在100万吨以上。不过,我国无缝钢管行业集中度较低,CR5仅为22.1%。因此,近年来,国家积极推进行业兼并重组,预计未来行业集中度有望进一步提升。

行业区域竞争——山东为全国最大产地

目前,我国无缝钢管生产地主要集中在山东省聊城市、江苏省苏锡常地区、天津市、浙江温州地区等。

山东省聊城市是全国最大的无缝钢管产业基地,聊城无缝钢管生产厂家超过1000家,无缝钢管现货库存在100万吨以上,产品覆盖4*1的毛细管到760*40的厚壁大口径无缝钢管。此外,碳钢、合金钢无缝钢管是山东省聊城市的优势产品。浙江温州地区则主要生产不锈钢无缝钢管。

企业竞争——天津钢管产能第一

我国无缝钢管企业虽然数量众多,但由于受到资金、技术、人力资源、研发力量等方面的限制,企业规模普遍较小。天津钢管是我国生产无缝钢管最多的企业,市场占有率约为8.1%,其他无缝钢管头部企业包括包钢无缝、宝钢股份、华菱钢管和新冶钢等。

我国前五大无缝钢管企业产能市场占有率约为22.1%,市场集中度低。而国外无缝钢管产业集中度远高于我国,国际三大无缝钢管企业(Vallourec、Tenaris和TMK)产量占世界无缝钢管产量的70%左右(中国除外)。

市场集中低,国家鼓励兼并收购

我国无缝钢管行业集中度低是导致我国无缝生产企业没有市场话语权的主要原因之一,出口存在相互压价、恶意竞争等问题,同时行业还频繁遭受“双反调查”,如2014年俄罗斯、哈萨克斯坦均对我国无缝钢管企业发起反倾销调查,使得我国无缝钢管出口到这些地区的数量大幅下降,降幅达40%以上,从而影响了行业的整体利益。

因此,在供给侧结构性改革的推进下,我国支持鼓励无缝钢管企业进行跨区域、跨行业、跨制度的兼并重组,从而做到有效提高行业的市场集中度。2016年6月,宝钢集团与武钢集团宣布启动战略重组,中国宝武集团正式组建,开启了新一轮的无缝钢管行业的兼并重组。预计未来行业兼并重组将会愈演愈烈,行业集中度有望进一步提升。

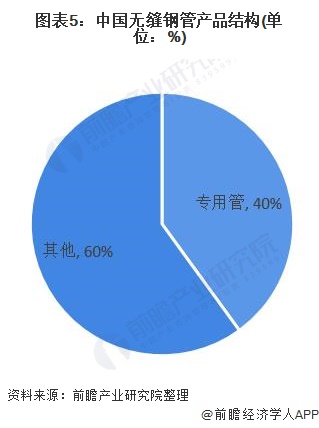

专用管产需占比最高

在无缝钢管的产品结构中,各种专用管的产量与需求的比例均占40%左右。专用管包括油井管、锅炉管、轴承管、汽车半轴套管等。

中国油井管产能占全球半壁江山

在专用管中,我国油井管最具有竞争优势。我国油井管生产已有50多年历史,自2012年起,我国油井管自给率就已经达到了99%,产能占全球总产能的59%,成为了全球主要油井管生产基地。

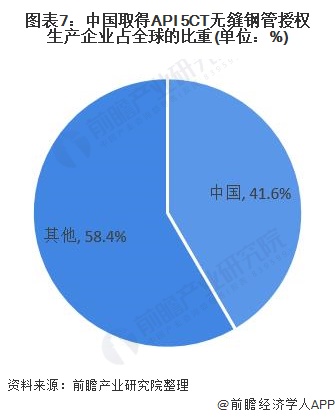

此外,我国取得API 5CT无缝钢管授权生产企业已经达到79家,占全球取得API 5CT无缝钢管授权的生产企业数量的41.6%。

油井管市场集中度较高

另一方面,我国油井管市场集中度较高,CR5为40%左右。其中,天津钢管产能最高,产能占比达到15%,其次是宝钢股份、包钢无缝钢管和宝鸡石油钢管,三者产能占比均在5%以上。常宝股份、衡阳华菱钢管和无锡西姆莱斯等也是我国油井管生产市场的主要参与者。

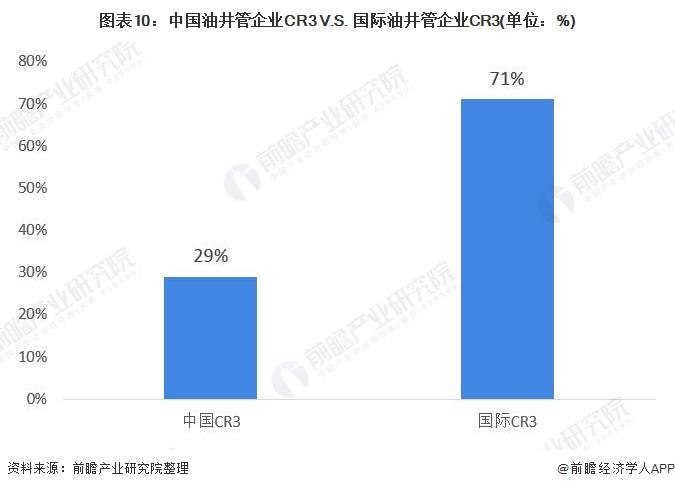

不过,与国外主要油井管生产企业集中度对比,我国油井管市场集中度仍有待提升。国外Tenaris、TMK、V&M三大企业占据全球市场(中国除外)71%的市场份额,而我国CR3仅为29%。

更多数据请参考前瞻产业研究院《中国无缝钢管行业发展前景预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务