一文带你了解美国互联网广告市场规模及竞争格局分析 移动端占比不断提升【组图】

近年来,美国互联网广告市场呈现快速发展趋势。从市场规模来看,2019年美国互联网广告市场规模为1246亿美元,较2018年增长15.91%,2010-2019年年均复合增长率达19.02%。其中,电脑端和手机端收入分别为379亿美元和867亿美元,占比分别为30%和70%。从行业市场集中度来看,2019年美国互联网广告市场集中度较2018年有所上升,收入排名前10的企业收入达955亿美元,占比76.6%;收入排名11-25的企业收入为88亿美元,占比7%。从互联网广告收入平台分布来看,搜索类广告收入排名第一,2019年占比为44%;横幅类广告收入排名第二,2019年占比为31%;视频广告收入排名第三,2019年占比为17%,移动端在各平台占比情况逐渐提升。

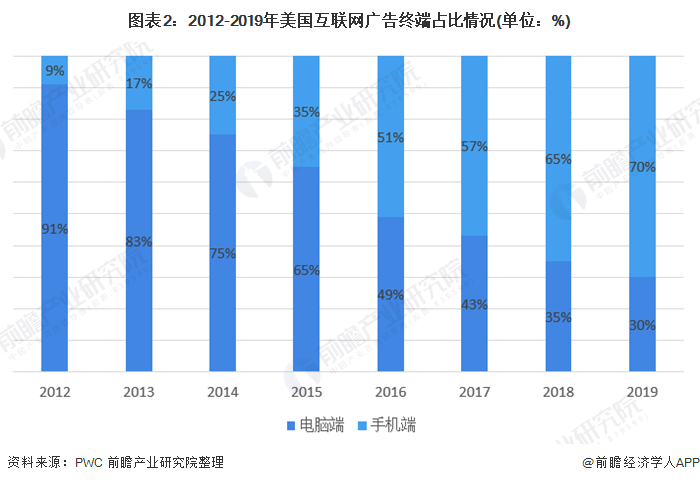

行业规模逐年增长,手机端占比不断提升

2010-2019年,美国互联网广告规模呈现出上升的趋势,其中美国2013年的网络广告营收428亿美元,首度超过广播电视;2019年,美国互联网广告市场规模为1246亿美元,同比增长15.91%,2010-2019年年均复合增长率达19.02%。

从电脑端和手机端占比情况来看,2012-2019年美国互联网广告电脑端占比不断下降,手机端占比不断上升,2019年互联网广告电脑端和手机端收入分别为379亿美元和867亿美元,占比分别为30%和70%。

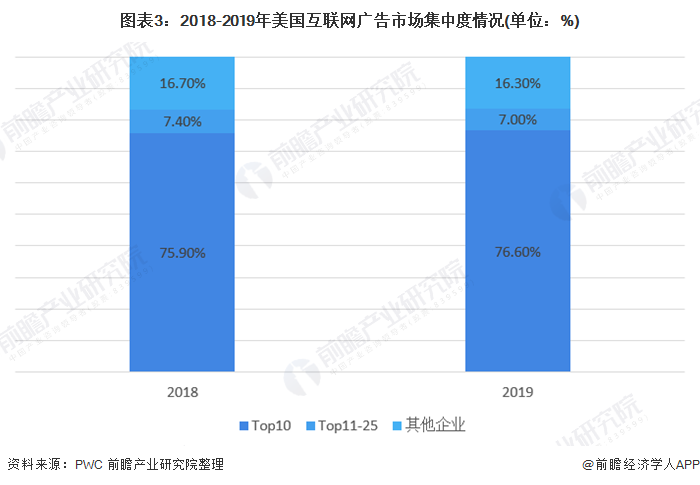

市场集中度进一步提升,收入排名前10企业占比达76.6%

从美国互联网广告市场集中度来看,2018-2019年市场集中度进一步提升。分季度来看,2019年第一季度,收入排名前10的企业市场集中度达76.1%,第二、三和第四季度分别上升为76.2%、76.9%和77%。2019年,收入排名11-25的企业收入为88亿美元,占比7%。

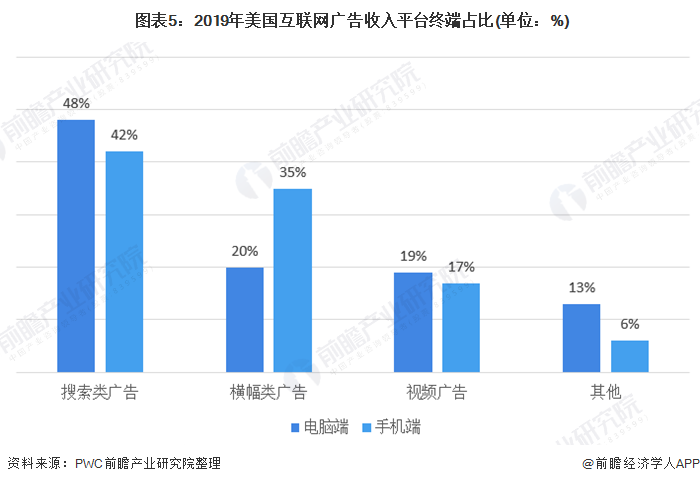

搜索类广告占比第一,移动端成为平台增长推动力

2019年,搜索、横幅和视频广告继续领跑美国互联网广告市场,收入分别为547亿美元、381亿美元和217亿美元,占比分别达44%、31%和17%。

注:外圈为2019年互联网广告收入平台分布,内圈为2018年互联网广告收入平台分布。

从电脑端和手机端在各平台占比情况来看,2019年电脑端在搜索、横幅和视频广告占比分别为48%、20%和19%;2019年手机端在搜索、横幅和视频广告占比分别为42%、35%和17%。随着美国消费者将观看习惯从PC端转向智能手机和平板电脑,同时收益于高质量内容的日益增加,以及移动观看体验的改进,移动设备将成为未来数字广告,尤其是视频广告增长的主要推动力。

以上数据来源于前瞻产业研究院《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务