2020年我国阿胶行业市场规模与竞争格局分析 东阿阿胶占比过半【组图】

行业头部效应明显 东阿阿胶占比过半

目前,中国主要的阿胶生产企业有东阿阿胶股份有限公司、山东福牌阿胶股份有限公司、山东宏济堂制药集团股份有限公司等。

其中东阿阿胶股份有限公司和山东福牌阿胶股份有限公司长期以来分别作为我国阿胶产品高端市场和中低端市场的代表企业,占据了我国大部分阿胶市场份额。2019年,东阿阿胶股份有限公司市场规模占我国阿胶行业总体市场规模的比重达61.30%,福牌阿胶对应市场份额为16.53%。我国的阿胶行业呈现双寡头竞争的格局。

为了争夺剩余的市场份额,近年来中国阿胶行业出现了同仁堂阿胶、太极天胶和佛慈阿胶等几张“新面孔”。太极集团、同仁堂、九芝堂等厂商厮杀激烈,并凭借性价比进行差异化竞争,以求在市场竞争中站稳脚跟。

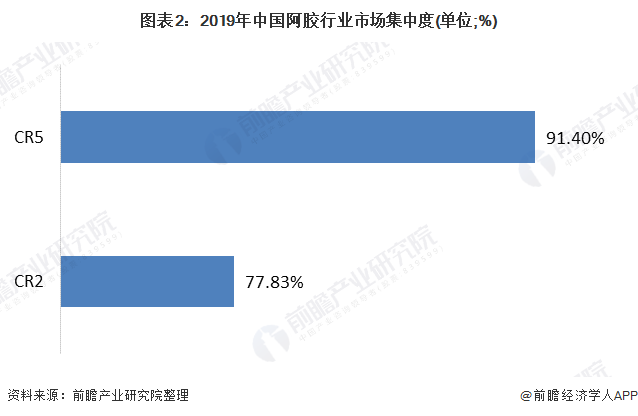

市场份额集中 产品品牌溢价明显

基于阿胶特殊的药食同源属性,作为滋养保健佳品,消费者十分注重阿胶产品的品质,因此对阿胶产品品牌的粘性较强,这也造成了品牌的溢价较高,头部品牌市场竞争力较强,市场占有率较高。2019年阿胶行业CR2为77.83%,CR5达91.4%。

供给端以山东区域为主 需求端以华东区域为主

从供给端看,目前,我国阿胶行业中排名前列的生产制造企业大多位于山东地区,如东阿阿胶、复牌阿胶、东方阿胶等,三者产量占据全国的70%。在《山东省医养健康产业发展规划(2018-2022年)》中,明确提出做大阿胶、鱼油等保健品市场,这将推动山东省阿胶行业的进一步发展。

从需求端看,华东地区一直保持着冬季食用阿胶膏方的习俗,每到冬令进补的时节,华东地区各大老字号药房、中医院以及商超中阿胶产品销售火爆,其阿胶消费额占全国比重的33%;华中和华北地区受到节气和风俗影响,同时也有着一定的阿胶消费基础,其消费额分别占全国的18%和20%;华南地区消费额占比约为14%,西部地区占比为9%,东北地区占比为6%。

以上数据来源于前瞻产业研究院《中国阿胶行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务