2020年中药饮片加工行业市场竞争格局分析 兼并重组加剧【组图】

企业竞争:竞争愈发激烈,兼并重组加剧

随着国家医疗卫生体制改革的逐步深化,构建预防为主的医疗保障机制和模式成为医药卫生事业发展的重要方向。在新医改方案中,“治未病”表明政府加强病前控制而非病后治疗,而中药饮片在养生保健方面有着其传统的优势。随着人们保健意识的增强,人们开始越来越多的服用保健品,这为中药饮片行业提供了机遇。

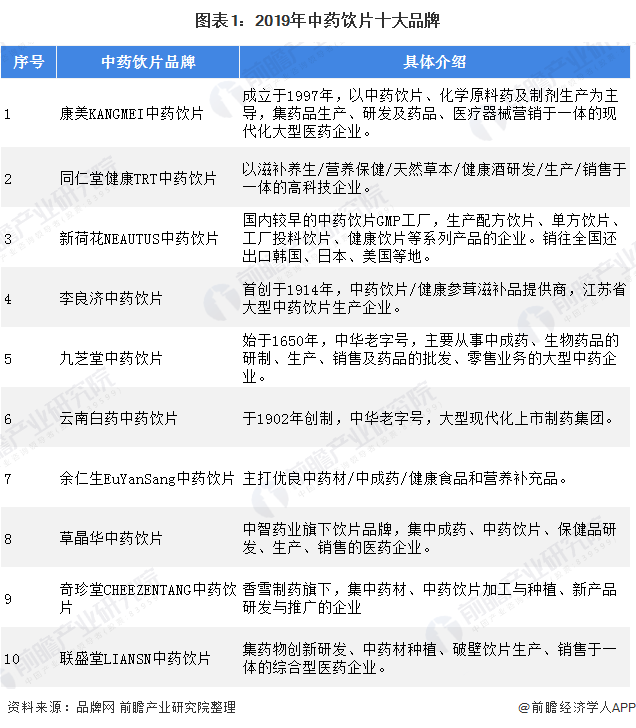

据品牌网盘点,2019年最受欢迎十大中药饮片品牌包括康美KANGMEI中药饮片、同仁堂健康TRT中药饮片和新荷花NEAUTUS等中药饮片,其中除了九芝堂等一些中华老字号,还包括草晶华中药饮片、奇珍堂CHEEZENTANG中药饮片等知名医药企业旗下品牌。

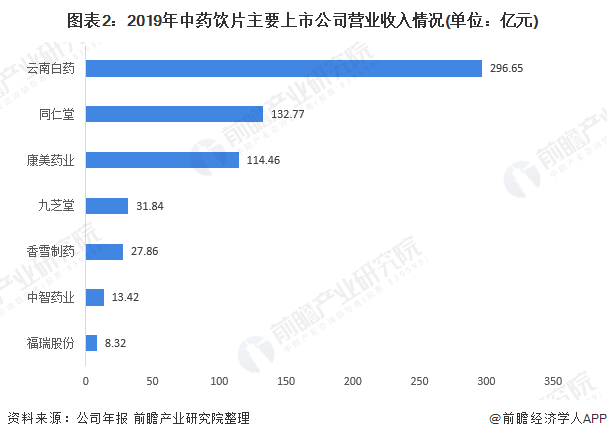

中药饮片品牌能够受到市场消费者的青睐离不开中药饮片加工企业的经营与推广。当前,我国中药饮片加工企业超过1000家,但大多数中药饮片生产企业规模偏小,生产品种多,行业市场集中度低。上市公司规模不一,差距明显。2019年中药饮片主要上市公司云南白药、同仁堂、康美药业营业收入超过100亿元,分别为296.65亿元、132.77亿元和114.46亿元。其余几家上市公司营业收入为50亿元以下规模。

在零加成、降低药占比和新版医保目录的影响下,近年来中药饮片行业竞争越来越激烈,而优胜劣汰的趋势也越来越明显。并且,2019年国家药监局正式发文整治中药饮片质量,在监管趋严的背景下,部分中药饮片行业经营受到一定的影响。但是,这也推进了中药饮片企业往规范化方向发展。国内多家上市药企纷纷通过设立中药饮片公司或产品加工基地、收购中药饮片企业股权、设立中药饮片并购管理基金等方式涉足中药饮片,实现提前布局,欲在行业整合升级之后抢占先机。

2019年12月,中国中药子公司以约1.35亿元收购甘肃陇中药业51%股权。2020年3月,盛实百草被平安津村收购80%的股权。

区域竞争:吉林、辽宁领先,四川紧追不舍

区域竞争方面,我国中药饮片加工行业区域分布呈现出围绕中药材交易市场成立和布局,形成中药材、中药饮片价格产业集群的特点。我国中药饮片销售市场主要集中在吉林、辽宁、四川等地,其中吉林和辽宁为我国重要饮片主要销售市场,占比均达到12%。四川则紧追其后,占比达到11%。

吉林省是我国中医药资源大省,有着丰富的中药材资源,雄厚的中医药研发力量。长白山区是中国三大中药材基因库之一,拥有药用动植物1800多种,占全国品种总量1/3左右。辽宁省中药材资源同样丰富,同时辽宁省积极发挥“辽药六宝”等道地药材资源优势,大力发展先进的中药新药、新型中药饮片和以“治未病”为核心的“药食同源”健康产品,将中药产品由传统的治疗领域向保健领域延伸,推动产业特色化发展。四川则素有“中医之乡,中药之库”的美誉,作为道地中药材生产与销售的大省,四川中药饮片生产加工企业超过300家,四川省将发挥中药材资源优势,以川产道地药材为重点,建设全国中药的重要饮片和重要现代化科技产业基地。

以上数据来源于前瞻产业研究院《中国中药饮片加工行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务