一文带你了解中国车载摄像头行业市场规模及发展前景分析 自动驾驶行业不断扩大【组图】

车载摄像头作为智能汽车获取外界信息的主要窗口,其发展很大程度上决定了ADAS的发展进程,近年来,ADAS技术带来汽车行业的变革,也为车载摄像头市场规模的增长提供了动力。

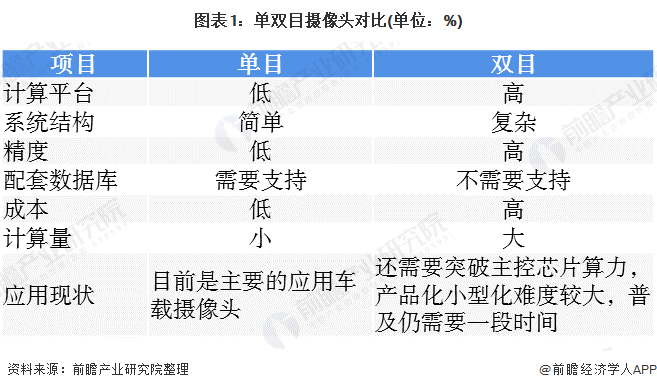

单目摄像头是当前应用主流

车载摄像头按照安装位置可以分为前置、后置、环视、内置和侧视等,在功能上车载摄像头为满足ADAS技术的需要,催生了单目、多目、广角、夜视等多种类型的摄像头。由于双目摄像头需要高算力芯片支持,且成本相对较高,比单目摄像头的成本贵50%左右,双目摄像头的普及还需要一定时间,因此,单目摄像头是目前主流的车载摄像头。

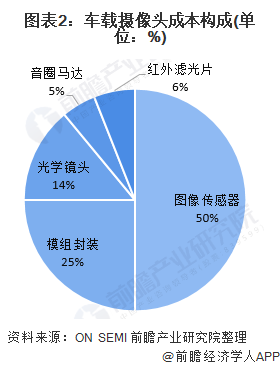

图像传感器是车载摄像头的核心技术

在车载摄像头中,图像传感器是其核心技术,其成本占比达50%,常见的图像传感器可分为CCD和CMOS,目前CMOS是主流的车载传感器。

ADAS配套需求快速增长支撑车载摄像头需求增加

近年来,人工智能在汽车领域的应用研究不断深入,智能驾驶技术的逐渐成熟,ADAS作为无人驾驶的前奏,随着智能驾驶技术的应用加速渗透。

根据中国汽车工业协会,预计2020年,汽车驾驶辅助、部分自动驾驶、有条件自动驾驶,新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求,ADAS系统的总渗透率可达到50%。随着高级自动驾驶辅助功能的增加,ADAS系统单车价值量有望提升。根据中汽协测算,2018年中国ADAS行业的市场规模大约576亿元,2019、2020年增速有望达到25%、22%,市场规模分别为720、878亿元。

在ADAS市场的快速推动下,车载摄像头出货量持续攀升,中国车载摄像头需求量不断增长。根据盖世汽车研究院数据,2015-2020年,我国车载摄像头出货量呈现逐年增长趋势。其中2018年国内车载摄像头出货量约2600万颗,预计到2020年有望突破4400万颗。

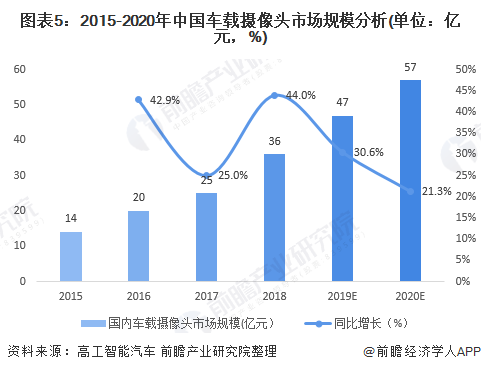

据高工智能汽车统计,2015-2020年中国车载摄像头市场规模呈现逐年增长的态势,预计到2020年有望达到57亿元,年复合增长率CAGR超过32%。

以上数据来源于前瞻产业研究院《中国摄像头行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务