2020年中国直播电商行业上中游产业链市场现状与发展趋势分析——各环节配合紧密

直播电商指的是KOL(在某一方面对大量的人群有所影响)通过视频直播、短视频等形式推荐卖货并最终成交的电商形式。直播电商交易的完成离不开各个环节的默契配合,人物厂要素必须齐全。直播电商产业链上游形成具有特色且较为稳定的品类格局;电商直播产业链中游MCN机构发挥承上启下作用借助平台实现产品销售。

直播电商产业链各环节配合紧密

直播电商行业产业链包括直播平台、主播、MCN公司、品牌商、供应链和消费者等要素组成,在电商直播的产业链构成中,直播平台是组织者及规则制造者,制定直播的规则及流量分配方式;主播及所在的MCN公司是内容制造者,决定直播过程的质量及效率;品牌商、供应链是推动方,伴随着电商直播的发展不断提升支持力度;消费者是电商直播的对象。各环节紧密配合,共同促进电商直播规模不断扩大。

直播电商产业链上游:品类格局特色显著

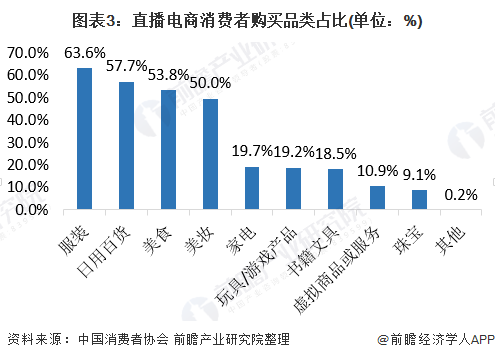

首先,从整个零售品线上市场来看,服饰与包装食品是具有较高需求的两大品类。从直播购物品类偏好来看,消费者在直播电商购买的品类大多为服装、日用品、美食、美妆,其中选择服装的消费者最多,占比63.6%。

结合各品类线上零售总额以及消费者购买品类占比情况,前瞻认为未来仍保持现有直播电商的热销品类格局,各品类品牌纷纷发力直播电商市场。

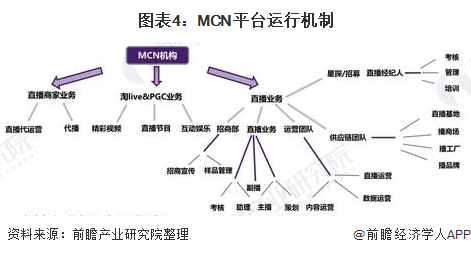

直播电商产业链中游:MCN平台在产业链中承上启下

MCN主要依托电商、社交、视频等平台,整合内容创作者资源(如网红、UP主、大V等),进行持续内容生产、输出并实现商业变现。MCN早期以微博、微信平台图文内容运营为核心,短视频、淘宝直播出现后新MCN不断涌现,重点以视频内容为媒介。

2015年以微博为代表的初代网红经济出现后,MCN行业开始快速增长,克劳瑞数据显示2015-2019年中国MCN数量持续扩张,2017-2018年各大平台推出“内容补贴”战略鼓励内容输出、吸引用户、叠加短视频、电商直播行业快速发展催化,MCN机构数量显著增长。

目前CMN行业仍处于快速增长阶段,行业进入门槛较低,竞争格局较为分散,尤其是直播平台的MCN机构发展时间短,市场占有率低,龙头有待脱颖而出。

直播电商产业链中游:以直播平台为基础

从直播电商产业链可以看出,在直播电商生态中,上游主要为商品供应链,中游主要为主播、MCN机构,下游为消费者。从平台角度来看,我国直播电商主要分为两类:电商平台和内容平台;电商平台实现方式为开通直播间,引入内容创作者;内容平台实现方式为通过接入第三方电商平台布局。在直播电商平台排行榜TOP10中,70%为电商平台,占据较大的份额。前瞻预计未来我国直播电商平台数量会进一步扩大,共同发力促进直播电商行业发展。

以上数据来源于前瞻产业研究院《中国网络直播行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务