2020年商用清洁机器人投资市场规模与发展前景分析:推广以一线城市为主【组图】

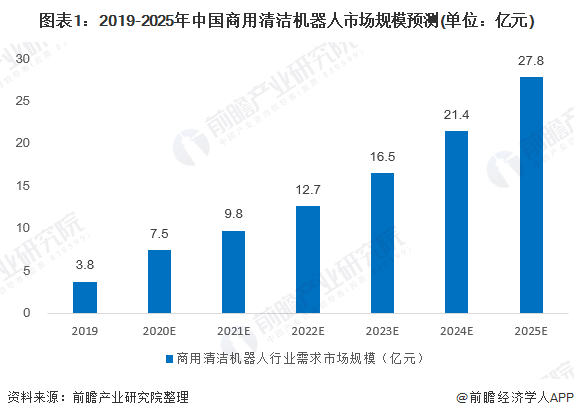

2019年,中国商用清洁机器人需求市场规模在3.8亿元左右。2020年,受新型冠状病毒疫情影响,商业市场公共市场对商业清洁机器人需求旺盛,商业清洁机器人在机场、医院、办公区等多个应用场景加速落地。

用工成本上升及用工矛盾加剧将驱动行业市场需求持续增长

2019年,中国商用清洁机器人出货量较低,部分企业产品仍处于研发试验阶段,企业商用清洁机器人出货量在几十到几百不等。目前,商用清洁机器人的价格普遍偏高,单台价格在12-30万元不等。

2019年,中国商用清洁机器人需求市场规模在3.8亿元左右。2020年,受新型冠状病毒疫情影响,商业市场公共市场对商业清洁机器人需求旺盛,商业清洁机器人在机场、医院、办公区等多个应用场景加速落地。同时国内商业清洁机器人企业也加速了量产计划。初步预测2020年,中国商用清洁机器人需求市场规模将达到7.5亿元左右。

随着中国制造业服务业数字化进程加速,行业用工成本上升,用工矛盾加剧,未来中国商用清洁机器人市场需求仍将保持较快增长,预测到2025年整体需求市场规模将达到27.8亿元左右。

行业进入壁垒较高,市场参与者较少

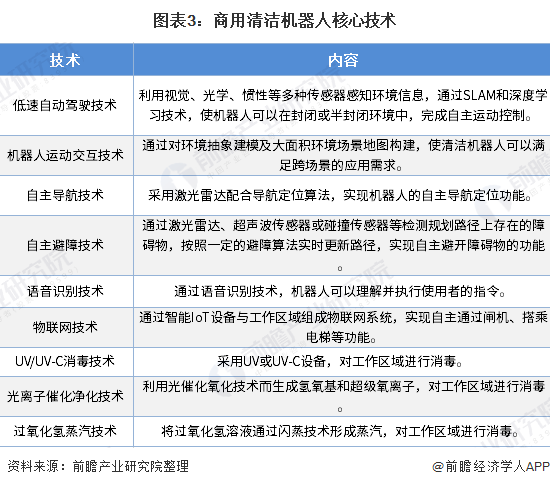

商用清洁机器人涉及的核心技术主要包括:低速自动驾驶技术和机器人运动交互技术等。目前,商用清洁机器人的自主规划路线、识别障碍物、自动充电、防撞墙、防掉落等先进技术已被主流厂商广泛采用,智能化程度更高的全局规划类产品也开始进入市场。

长远来看,随着商用清洁机器人智能化程度不断提高,应用场景日益多样化、复杂化,与人类的互动将更为频繁,且逐步由单一功能向多功能阶段过渡,对环境和事物识别、感知、反应能力的要求也不断提高,上述功能的实现涉及多学科多领域前沿技术的基础研发和综合应用。对于研发水平不足的新进企业而言,商用清洁机器人行业具有较高的技术壁垒。

不完全统计,目前,国内进行商用清洁机器人产品研发生产企业数量已超过20家,主要为初创企业为主。大部分企业专注于人工智能及低速无人驾驶技术,并在其基础上开发相关应用产品。

产业链投资价值高,前期市场推广以一线城市为主

中国商用清洁机器人产业链上游主要为芯片、传感器、SLAM算法等,普遍用到的传感器包括激光雷达、深度摄像头、超声波传感器、红外传感器等,从稀缺性及产业价值综合考量,芯片、传感器、SLAM算法、语音交互市场均具有较高投资价值。

考虑到商用清洁机器人其高额定价,一般只有一线城市或重点省会城市具有采购需求,当地薪资水平较高,其用工成本能够覆盖机器购置成本。

未来随着商用清洁机器人技术成熟,规模化生产,成本逐渐下降,商用机器人才有机会继续向下沉市场,更多应用场景落地。

以上数据来源于前瞻产业研究院《中国商用清洁机器人行业市场前景与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务