2020年中国长租公寓市场现状与竞争格局分析:自如夺得管理规模桂冠 【组图】

长租公寓近年来得到快速发展,主要参与主体主要有房地产服务商、房地产开发商、酒店类和品牌机构。其中,自如通过分散式运营模式迅速发展壮大,2019年管理规模突破100万间,夺得桂冠。不过,房地产开发商加快步伐发展长租公寓,两大房地产开发商杀进前五,万科泊寓成房地产开发商涉足长租公寓的领头羊。

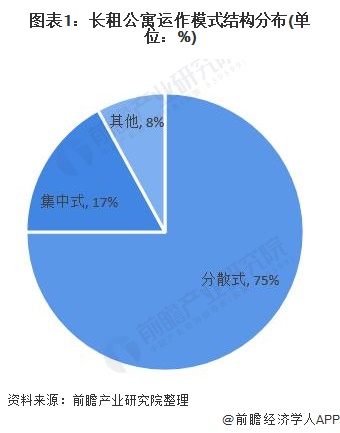

分散式运营模式为王

长租公寓是近几年房地产三级市场一个新兴的行业,是将业主房屋租赁过来,进行装修改造,配齐家具家电,以单间的形式出租给房屋周边的白领上班人士,通常租赁期限为1年。

目前,我国长租公寓根据住房供应方式分为分散式和集中式和其他三种。分散式是指运营商到城市各个地方向分散的个人出租者获取房源,改造后出租,这是当前我国长租公寓的主要运营模式,占比高达75%。

一线城市为主要市场

从长租公寓市场的全国布局来看,目前主要集中于一线城市。具体来看,上海、北京、广东的占比排名前三,分别为29%、28%和13%。

自如夺得管理规模桂冠

从企业竞争情况来看,早在2011年,房地产服务商开始涉足长租公寓,自如、美丽屋、摩玛公寓等品牌创立。2015年,在国家贯彻“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”方针下,一大批标杆房地产开发商以不同形式开发我国长租公寓市场。目前,在长租公寓市场,主要参与者有房地产服务商、房地产开发商、酒店类和品牌机构。整体上来看,市场竞争格局较分散。

链家推出的自如主打分散式房源,主要通过APP业主委托及链家渠道开发房源,与房东签订长期合同后,视房屋状况的不同统一进行改造,再通过租房平台对外散租。自如是近年来发展最快的最大的长租公寓企业,2019年其长租公寓管理规模达到102万间,处于行业领先地位。排名第二和第三的是相寓和蛋壳公寓,长租公寓管理规模分别约为70万间和50万间。万科和龙湖近年来加快长租公寓布局的步伐,2019年其管理规模杀入前五,万科泊寓和龙湖冠寓分别达到23万间和11万间。

万科泊寓成房地产开发商涉足长租公寓领头羊

从房地产开发商涉足长租公寓的竞争情况来看,万科、龙湖、旭辉、碧桂园等大型规模房企涉足较早,因此旗下品牌万科泊寓、龙湖冠寓、旭辉领寓处于行业领先地位。第二梯队则为拥有相当体量自持类用地的央企或国企和手握大量租赁用地的国家队,如华润有巢、保利公寓、中海友里等。而景瑞悦樘、阳光城睿湾为第三梯队。

具体来看,万科泊寓一直占据房地产开发商涉足长租公寓的龙头地位,2019年其长租公寓管理规模超20万间,且遥遥领先于排名第二的龙湖冠寓。旭辉领寓和碧桂园(碧家国际社区)管理规模均突破6万间。朗诗寓、华润有巢、上海地产城方城寓和招商公寓的长租公寓管理规模均在2万间以上。中骏方隅和保利公寓挤进房地产开放商长租公寓管理规模排名TOP10。

以上数据来源于前瞻产业研究院《中国互联网+长租公寓商业模式创新与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务