2020年中国公共充电设施行业市场发展现状分析 保有量略多于直流桩【组图】

充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。2019年我国公共充电桩以交流桩和直流桩为主,其中交流桩数量为30.12万台,占比58%。2019年我国公共充电桩中交流桩增加75.18台,直流桩增加53.76万台。我国充电桩以公用充电桩为主,其中公用桩数量为41.07台,占比为80%。近年来新增公共交流桩平均功率基本保持在8.7kW上下,新增公共直流桩平均功率在总体呈逐年增长态势。据统计,2019年我国Top8充电运营商充电桩运营数量超过1万台,充电桩运营数量合计46.57万台,占比全国比重达90.17%。

2019年我国公共充电桩以交流桩和直流桩为主,其中交流桩数量为30.12万台,占比58%

我国公共充电桩以交流桩和直流桩为主。2019年我国交流桩数量为30.12万台,比重达58%,直流桩21.47万台,比重为42%,交直流一体桩仅488台。

2019年我国公共充电桩中交流桩增加75.18台,直流桩增加53.76万台

2019年我国公共充电桩中交流桩增加75.18台,比重达58%,直流桩增加53.76万台,占比为42%,交直流一体桩减少29台。

2019年我国充电桩以公用充电桩为主,其中公用桩数量为41.07台,占比为80%

2019年我国充电桩以公用充电桩为主,其中公用桩数量为41.07台,占比为80%,专用桩为10.57台,占比为20%。

近年来新增公共交流桩平均功率基本保持在8.7kW上下,新增公共直流桩平均功率在总体呈逐年增长态势

据统计,2016-2019年新增公共交流桩平均功率基本保持在8.7kW上下,其中7kW的单相交流桩的建设更广泛;2016-2019年新增公共直流桩平均功率在总体呈逐年增长态势,但由于足电动汽车的充电需求基本满足,故2019年新增公共直流桩平均充电功率涨幅较小。

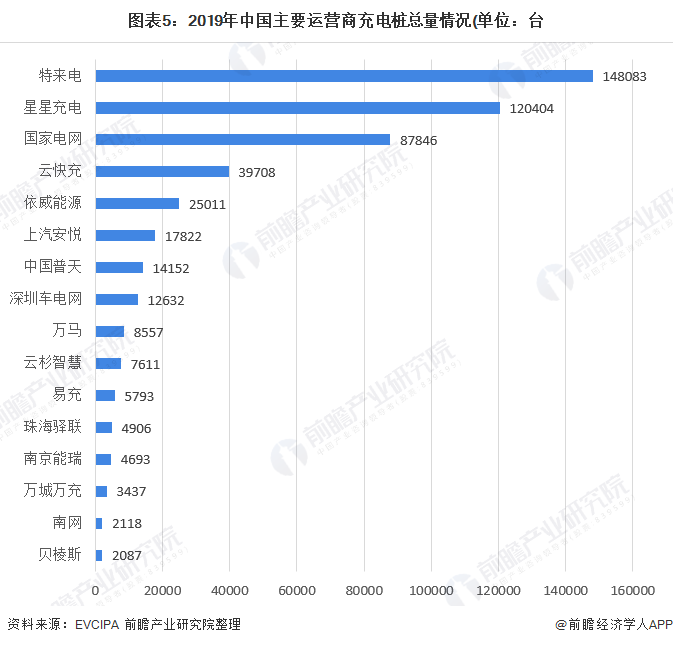

2019年我国Top8充电运营商充电桩运营数量超过1万台,充电桩运营数量合计46.57万台,占比全国比重达90.17%

据统计,2019年我国充电桩运营数量超过1万台的充电运营商共有八家,八大运营商充电桩运营数量达到46.57万台,占比达90.17%,排名前三的充电运营商分别为特来电、星星充电和国家电网,共运营充电桩35.63万台,占比达69.00%。

)

)

以上数据来源于前瞻产业研究院《中国新能源汽车行业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务