2020年卫星产业市场现状及发展趋势分析 产业产值上升 【组图】

产值逐年上升,卫星运营服务和地面设备制造为主要组成部分

近年来,卫星产业产值增幅逐步趋稳,产值规模稳中有升。《2019年卫星产业状况报告》数据显示,2018年全球卫星产业总收入为2774亿美元,同比增长3.28%。2019年全球卫星产业规模达2860亿美元,同比增长3.10%。

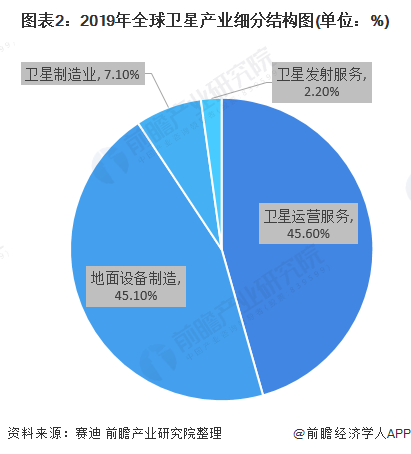

卫星互联网产业链主要包含卫星制造、卫星发射、地面设备制造、卫星运营服务等四大环节,从产业链细分环节产业规模来看,卫星运营服务业和地面设备制造业是全球卫星产业规模的主要组成部分,2019年二者占比分别为45.6%和45.1%。

多家企业部署卫星互联网,SpaceX拥有最多卫星数量

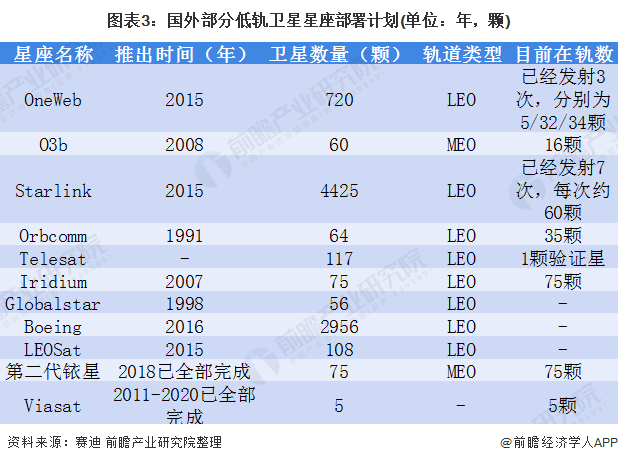

目前,OneWeb、O3b、SpaceX、Telesat等多家国外企业已提出卫星互联网计划。其中,O3b星座系统是目前全球唯一一个成功投入商业运营的中地球轨道(MEO)卫星通信系统;SpaceX公司是全球迄今为止拥有卫星数量最多的商业卫星运营商,其部署的Starlink星座计划第七批60颗“星链”卫星已于2020年4月23日成功入轨,累计发射近422颗卫星(包含两颗测试星)。

卫星互联网产业向高频段方向发展,空间轨道和频段成为各国争抢资源

在全球高度关注卫星互联网布局的前提下,卫星互联网产业向高频段化、网络安全化、新型应用落地发展的趋势显著。同时,在卫星互联网产业发展过程中政府可以从顶层设计方面予以支持,企业可以从落实部署和技术转化方面加快脚步,投资机构可以重点关注全产业链核心环节。

截至目前,中国星座计划中组网数量在30颗以上的低轨卫星项目已达10个,项目规划总卫星发射数量达到1900颗。地球近地轨道可容纳约6万颗卫星,而低轨卫星所主要采用的Ku及Ka通信频段资源也逐渐趋于饱和状态。目前,全球正处于人造卫星密集发射前夕。预计到2029年,地球近地轨道将部署总计约57000颗低轨卫星,而低轨道轨位可用空间将所剩无几。空间轨道和频段作为能够满足通信卫星正常运行的先决条件,已经成为各国卫星企业争相抢占的重点资源。

未来,卫星互联网产业发展需要进一步夯实产业链重点环节技术实力,加快低成本、高通量卫星研制,不断推进低轨卫星组网进程,并更好的与地面网络进行融合发展,构建真正的天地一体化信息系统。

以上数据来源于前瞻产业研究院《商业遥感卫星行业市场前瞻与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务