一文带你了解中国互联网+礼品行业市场现状与发展趋势分析 渗透率进一步提高【组图】

参与主体多,投融资布局多样

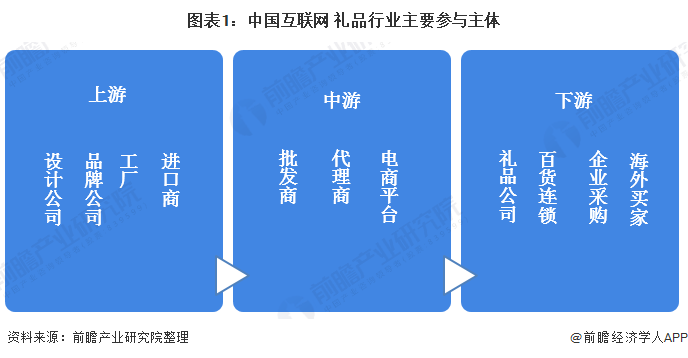

从价值链上来看,我国互联网+礼品行业参与主体分成上游、中游和下游参与主体,其中上游参与主体主要为设计公司、品牌公司、工厂和进口商;中游参与主体主要为批发商、代理商和电商平台;下游参与主体主要为礼品公司、百货连锁、企业和海外买家。礼品行业的互联网化参与主体众多。

由于礼品行业参与主体众多,互联网+礼品行业的投融资布局方面也较多。2018-2019年期间我国礼品电商行业主要投融资事件业务领域包括鲜花、美妆、珠宝、首饰、婚庆、熟人社交等各个领域。2019年12月,在垂直B2B、鲜花礼品电商领域,Floranow完成1亿元的A轮融资;礼品、购物社区电商HARMAY话梅作为一家主要经营化妆品类的B2C电商也已完成新一轮融资;7月,高档珠宝首饰产品研发生产商“潮宏基”完成1.99亿人民币战略融资。

渗透率有待提高,推动交易规模扩大

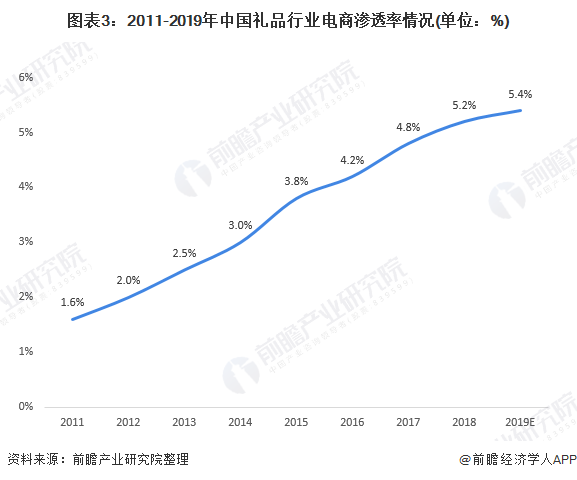

随着互联网的发展,我国礼品行业电商渗透率不断提高。2011-2018年我国礼品行业电商渗透率总体呈逐年增长态势,2018年我国礼品行业电商渗透率为5.2%,随着我国电商平台及物流产业的不断发展,前瞻估算2019年礼品行业电商交易渗透率提升至5.4%。但是2019年,全国网上零售额106324亿元,占社会消费品零售总额比重为26%,可知相对于总体的行业电商渗透率来说,我国礼品行业电商渗透率还有待提高。

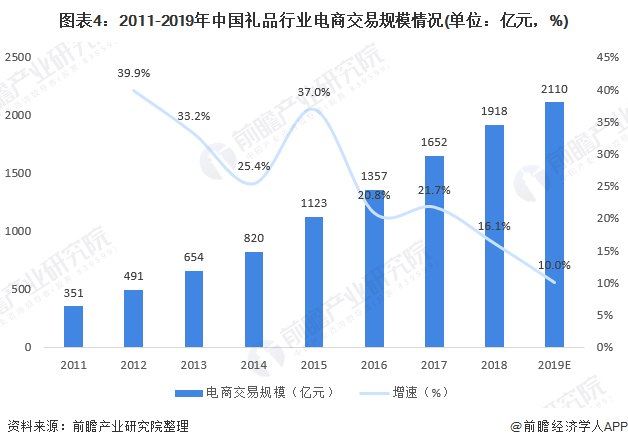

随着电商渗透率的提高,礼品电商的交易规模呈逐年攀升态势,2018年我国礼品行业电商交易规模达到1918亿元。前瞻估算2019年礼品行业电商交易规模达到2110亿元。未来随着礼品行业电商渗透率的提高,我国礼品行业电商交易规模将逐步扩大。

受疫情影响大,应提高产业链互联网化

2020年初,新冠疫情的爆发深刻影响国内乃至全球的制造业发展。2020年2月,全国工商联礼品业商会《中国礼品行业受疫情影响情况数据报告(2020年2月)》显示,抽样企业中,97%的企业营收下降,近半企业下降50%以上。我国礼品行业受疫情影响较为严重。此次疫情的发生也将倒逼行业加速互联网化发展,但是礼品行业涉及的领域广泛,参与主体众多,需要产业链整体互联网化发展。

未来,我国互联网+礼品行业的发展挑战和机遇并存,随着互联网与礼品行业的深度融合,产业链整体的互联网化发展,互联网+礼品行业平台将朝着小而美的垂直领域的礼品服务商、大而全的礼品供应平台服务商、大而专的礼品综合资源服务商的方向发展;产品方面将朝着礼品的个性化、创意化和定制化趋势发展;运营方面朝着品牌化方向发展。

更多数据请参考前瞻产业研究院《中国互联网+礼品行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务