2020年中国液压、气压动力机械及元件制造行业市场规模及发展趋势分析 企业规模普遍较小【组图】

企业规模普遍较小

钢铁、液压油和塑料是液压、气压动力机械及元件生产中重要的原辅材料。钢铁价格的波动会引起液压、气压动力机械及元件生产企业成本的变动。液压油是利用液体压力能的液压系统使用的液压介质,在液压系统中起着能量传递、系统润滑、防腐、防锈、冷却等作用。液压、气压动力机械及元件是建筑工程机械、工程车辆、矿山机械、农业机械、塑料机械、冶金机械、航空、船舶等行业的配套产品,其产品性能必须满足这些行业的需要。

由于我国液压行业发展时间短、产业集中度较低,大多数企业规模小、自主创新能力不足,液压泵、液压马达和液压阀等高端液压件的发展严重滞后于下游装备制造业。目前,全球的高端液压件几乎被博世力士乐、川崎重工等少数几家液压生产企业所垄断,其中博世力士乐、川崎重工占据了相当的国内市场份额。国内仅有极少数液压件生产企业取得了技术突破,实现了高端液压件的量产,打破了国外企业在国内市场上的垄断格局。但是目前国内企业普遍规模较小,与国外企业仍有一定差距。

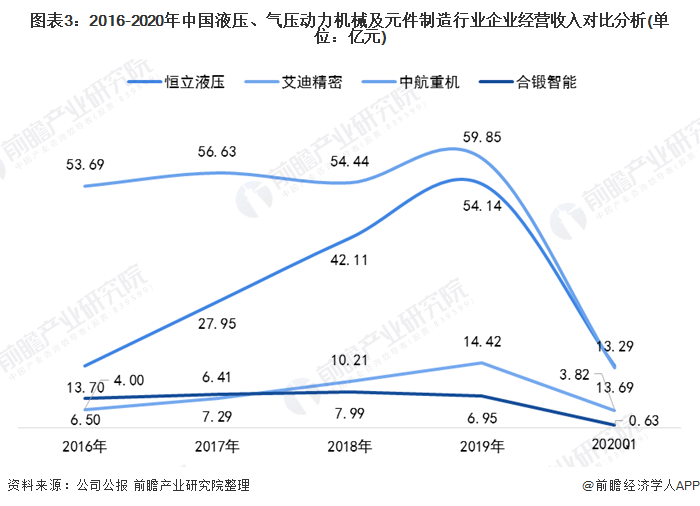

企业营收呈增长态势

我国液压、气压动力机械及元件制造行业上市企业主要有江苏恒立液压股份有限公司、烟台艾迪精密机械股份有限公司、中航重机股份有限公司等,2019年,恒立液压营业收入为54.14亿元,艾迪精密营业收入为14.42亿元,中航重机营业收入为59.85亿元,三家企业营收较2018年均有所增长,合锻智能营业收入为6.95亿元,较2018年有所下滑。

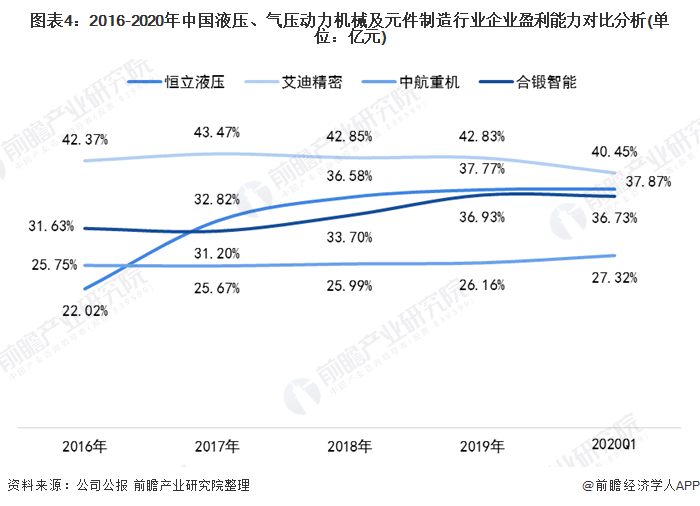

从盈利能力来看,恒立液压、艾迪精密产品盈利性相对较高。2019年,艾迪精密毛利率为42.83%,恒立液压毛利率约为37.77%,合锻智能毛利率约为36.93%,中航重机毛利率约为26.16%。

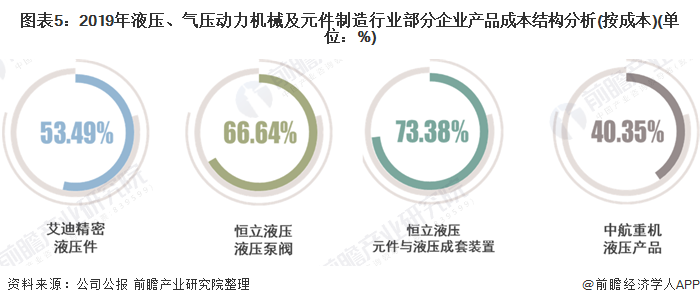

以其液压、气压动力机械及元件制造相关产品的原材料占比情况来看,原材料成本约占企业总成本的40%以上。2019年,艾迪精密液压件产品原材料成本约占总成本的53.49%,恒立液压液压泵阀原材料成本占比约为66.64%,恒立液压元件与液压成套装置原材料成本占比约为73.38%,中航重机液压产品原材料成本占比约为40.35%。

更多数据请参考前瞻产业研究院《中国液压、气压动力机械及元件制造行业产销需求与投资预测报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王敬怡(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务