一文带你解读2020年1-4月水泥行业市场规模与发展前景分析 未来亏损有望快速扭转!

2020年1-3月水泥产量较上年同期下滑,4月水泥产量逆势走高

2020年1-4月份,全国累计水泥产量5.21亿吨,同比下降14.4%。4月份,全国单月水泥产量2.23亿吨,同比增长3.8%。

产能供给看,2020年一季度,企业整体库存呈现逐步走高的趋势,尤其是进入2月份,在下游需求大幅萎缩背景下,由于水泥产业链较短,水泥企业复产相对其他行业较快,导致水泥库存持续走高:全国水泥库容比从1月初的51%增加到2月底的73%。华东、华南和西南地区水泥库容比已经超过80%,部分企业库存出现满库现象。

进入3月份,虽然水泥需求明显恢复,但还没有到消化库存的阶段,3月份库存与之前相比没有大的变化。直到进入4月份,在南部市场需求大幅度的增加的背景下,库存水平开始较大幅度的下降。

需求领域看,2020年1-4月水泥发货率先降后升

2020年1-4月,水泥市场需求整体后移超过20余天,从需求发展趋势看,大致可分为三个阶段:

第一阶段,疫情之前(1月份中上旬):全国水泥需求和价格依然保持历史较好水平,根据数字水泥网监测数据,水泥发货率保持在60%左右。

第二阶段,正月十五以后(2月8日-2月底):其下游需求恢复缓慢,按往年正常年份这一时期企业平均发货水平应该恢复到60%以上,2020年受疫情防控持续影响,国内建筑工程项目复工进程依旧缓慢,实际开展施工的项目叫上年同期大幅下降,连续三周平均发货率只有10%。1-2月,水泥产量仅为1.5亿吨,较上年同期平均下降29.5%。价格南部地区出现环比下行,以华东为代表的南部多个地区水泥价格持续下调。

第三阶段:3-4月,随着下游建工领域的复工复产逐步恢复,全国水泥需求呈快速回升。到3月底全国需求发货量已经达到70%。南部需求回升明显,除湖北外,多数地区恢复80-90%的发货水平。

水泥价格:环比下行,同比略增

2020年一季度,全国水泥价位依旧处于历史同期高位。全国水泥价格表现出”环比下行,同比略增”的特点。

一季度全国P.O42.5散装水泥市场平均价格为456元/吨(含税到位价),同比增长4.4%。其中,西北同比增长12%,华东同比增长7.6%。西南同比下降8%。

从1-3月份价格走势看,环比下行。2月份比1月份环比下跌2%,3月份比2月份环比下跌3.9%。从区域看,一季度北方正处于错峰生产和需求淡季,价格环比变化不大,北部地区总体为有价无市的状态。南部地区量与价格的下行趋势明显,需求恢复严重滞后,价格环比下滑。华东3月份环比1月份下滑12%,下滑幅度最大,其次是中南和西南,分别下滑7%和6%。

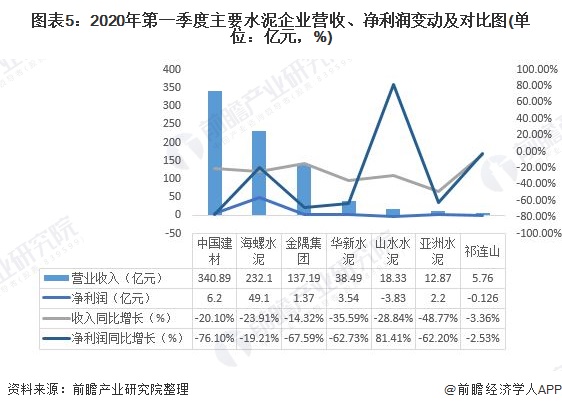

疫情影响下,水泥企业难逃亏损结局

受疫情影响,今年一季度水泥上市公司业绩普遍大幅下降,中国建材也不例外,根据中国建材发布的一季报显示,2020年一季度该公司实现营业总收入约人民币340.89亿元,同比下降20.1%,归属股东净利润6.20亿元,同比下降76.1%。

随着国家对疫情的有力管控,我国的疫情已基本得到控制,经济活动基本恢复常态,一系列基建投资等水泥需求利好消息不断涌来,一季度水泥上市公司业绩下降的状态有望快速扭转。

以上数据来源于前瞻产业研究院《中国水泥行业产销需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务