2020年中国白酒行业供需市场现状与发展趋势分析 销售收入持续增长【组图】

白酒是我国特有的酒种,在世界蒸馏酒中别具一格。近年来白酒行业的的合并和整合事件频频发生,白酒行业规模以上企业数量逐年减少,其中“川、贵”两省白酒制造企业优势明显。供给方面,2019年我国白酒产量集中度提升、四川省白酒产量稳居全国第一;需求方面,政务、商务和家庭是我国白酒行业的细分需求群体,2019年,白酒销量为755.53万千升,同比减少11.6%;白酒行业业规模以上企业实现销售收入5618亿元,同比增长8.24%。

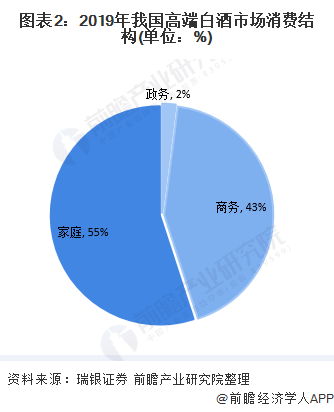

1、白酒行业下游需求群体

白酒作为我国特有的酒种,具有悠久的历史和独特的民族文化内涵。目前,我国白酒产品的下游消费群体主要包括政务、商务和家庭。

自三公限制消费以及政府反腐决心越来越坚定后,政务类的消费规模出现了大幅度萎缩,直接导致白酒消费规模增长乏力。目前,政、商务消费市场约占高端白酒消费市场份额的45%。未来,随着消费升级和居民收支水平的提高,家庭的白酒消费潜力较为乐观。

2、2019年中国白酒业规模以上企业实现销售收入5618亿元

从2015-2019年,我国白酒(折65度,商品量)的销量呈现U型态势,2016年为近5年的峰值达到1305.7万千升的销量;2018年,实现854.7万千升的销量,同比持续下降至-26.43%;2019年,白酒销量为755.53万千升,同比减少11.6%。可见,受“禁酒令”等政策环境的影响,我国白酒行业市场需求有所降低。

2015年以来,我国白酒行业规模以上企业销售收入呈总体下降趋势。2019年,全国规模以上白酒企业实现销售收入5617.82亿元,同比增长8.24%。2020年1-2月,受新型冠状肺炎疫情影响,行业规模以上企业实现销售收入887.2亿元,增速为-11.68%。

3、行业“去库存”成效显著

整体来看,我国白酒行业的产销率呈现先升后降的趋势。2018年,在行业产量大幅下降的情况下,去除了大量的白酒库存,实现99.30%的产销率;2019年,行业产销率下降至97.3%,说明产品需求小于供给,前期去库存的措施效果明显。

以上数据来源于前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务