一文带你解读2020年运动健身行业投融资市场发展现状分析 Online型仍处于领先

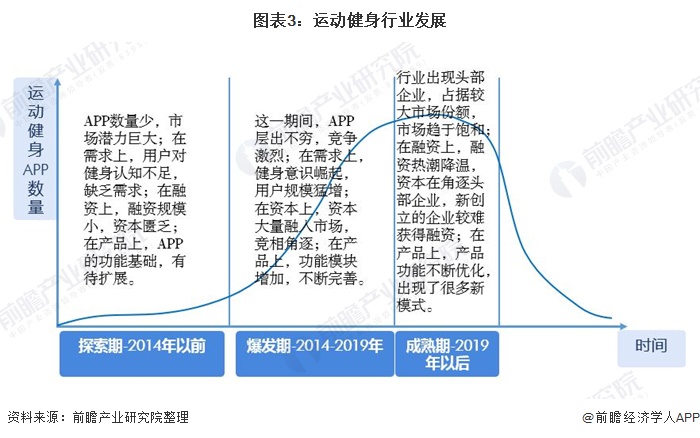

2013-2020,投资力度促使行业步入成熟期

2014年10月,国务院发布了《关于加快发展体育产业促进体育消费的若干意见》,文件计划到2025年达成“中国体育运动人口达5亿,体育产业产值5万亿”的目标。而同一时期,Online to Offline,连接线上线下,成为双创浪潮中最火的路径。在政策的推动下,Online to Offline创业的火也火到了运动健身领域。

这一新颖的模式,也进一步吸引了行业内的投资,2013-2020年,运动健身行业领域投融资热度不减。2015年,这一领域可堪称为风口。有50起投融资事件,近40家企业获得约8.01亿元融资,Keep、全城热炼、健美乐等企业在那一年获得了两轮及以上的融资。随后行业内投融资热度不减;2018年投资金额达到高峰,为18.95亿元。截至2020年5月,运动健身领域的投融资金额为5.8亿元。

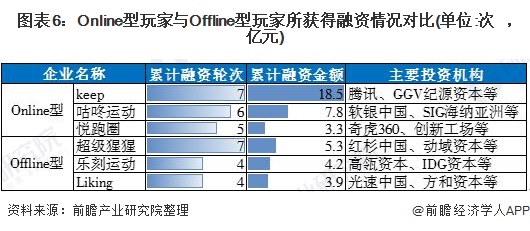

另外,从投资机构的加投次数,也可以窥探到该行业的狂热。截至目前,各大明星VC都已扎堆这个领域,软银中国、经纬中国、腾讯等都已出手在3次及以上。随着融资轮次到了后期,这批机构可能会出现更大手笔的投资。

故随着资本市场对运动健身市场的推进,其市场本身也出现了明显的发展节,目前行业进入成熟期。这一期间,行业出现头部企业,占据较大市场份额,市场趋于饱和;在需求上,健身意识深入人心,需求平稳增长;在融资上,融资热潮降温,资本在角逐头部企业,新创立的企业较难获得融资;在产品上,产品功能不断优化,出现了很多新模式。

风格各异,Online型仍处于领先地位

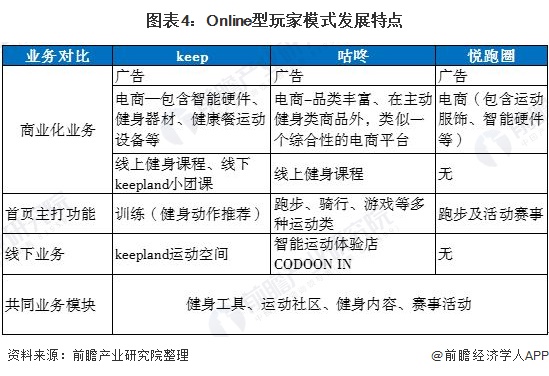

而就整个运动健身行业来说,目前行业融资规模较大、实力较强的玩家可分为两大类型,一类是以Keep、悦跑圈、咕咚运动为代表的业务重心为互联网工具及产品的Online型玩家,一类是以乐刻运动、超级猩猩、Likingfit等为代表的以实体业务为主的Offline型玩家。在以移动互联网为代表的技术群已成为行业基础设施的今天,这两类玩家现在虽都已成功打通线上线下,但发展路径和现在的业务重心还是大相径庭。

在模式上,Online型玩家从基于运动健身的互联网工具起步,一步步打造成业务覆盖健身教程、电商、活动赛事、线下场馆等综合型运动健身平台。

就Offline型玩家来说,业务主要以线下实体业务为主,基于对传统健身房的升级迭代和智能化改造。

整体看,目前无论从发展模式看以及业务范围看,都是Online型玩家更为成熟,故其所获得融资次数以及所获得投融资金额看,Online型玩家均处于领先地位。

以上数据来源于前瞻产业研究院《中国健身俱乐部行业市场调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

岑晓天(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务