2020年中国PCB产业市场现状及发展趋势分析 逆境中持续增长【组图】

受中美贸易战的影响,2019年中国PCB产值规模增长有所放缓,全年产值约为329亿美元,同比增长0.73%。中国是全球最大的PCB生产地,占全球总体PCB产业的比重超过50%。未来,随着5G、大数据、云计算、人工智能、物联网等行业快速发展,以及产业配套、成本等优势,中国PCB行业的市场占比仍将进一步提升。

印制电路板(PCB)是承载电子元器件并连接电路的桥梁,作为“电子产品之母”,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。

2019年中国PCB产值小幅增长

受终端需求下降、汇率贬值等影响,2019年全球PCB产值出现小幅下滑现象,而中国则是众多国家中唯一PCB产值增长的国家。2019年,中国PCB产值为329亿美元,同比小幅增长0.73%,在全球市场占比达到53.7%。作为PCB行业的下游应用行业,手机行业近年来虽然衰退,但5G前期基础建设拉动了PCB需求。

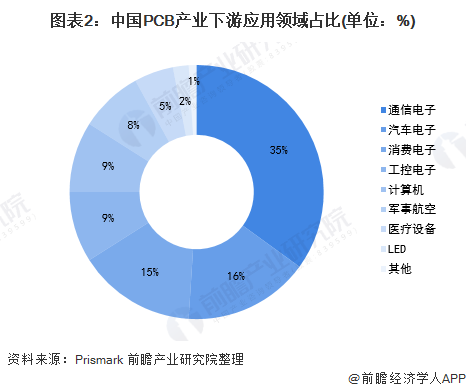

通信电子占据主要应用市场

PCB行业下游几乎涵盖了所有电气电路产品,但手机是PCB最主要的应用出海口,在PCB下游应用市场中,通信电子占据了35%的市场份额。其次是汽车电子和消费电子,占比分别为16%和15%。

臻鼎科技行业第一

中国是全球最大的PCB生产国。从生产厂商来看,2019年臻鼎科技成为国内PCB产业TOP1生产商,同时其也是全球TOP1。2019年,臻鼎科技替代鹏鼎国际成为苹果供应商,当年臻鼎科技实现营业收入约38.89亿美元。其次是欣兴电子和东山精密,2019年营业收入分别为27.81亿美元和21.40亿美元。值得注意的是,在排名前十的厂商中,臻鼎科技、欣兴电子、东山精密、华通电脑、健鼎、深南电路、PSA均进入全球前十排名,中国企业在全球PCB产业中表现亮眼。

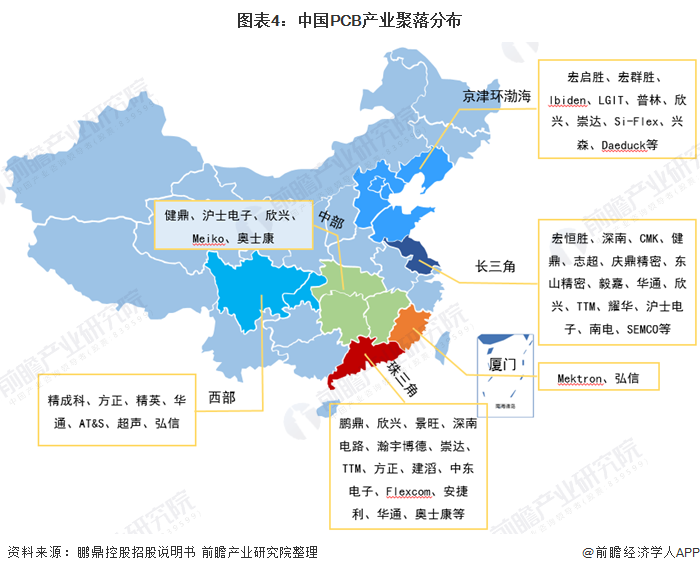

产业集群基本形成

从地区分布来看,目前中国PCB产业已经基本形成了稳定的产业集群,国内的一千多家PCB企业主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件、和水、电条件的区域。此外,中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。

政策的不断扶持助力产业发展

电子信息产业是我国重点发展的战略性、基础性和先导性支柱产业,而PCB是现代电子设备中必不可少的基础组件,在电子信息产业链中起着承上启下的关键作用。因此我国政府和行业主管部门推出了一系列产业政策对PCB行业进行扶持和鼓励,引导PCB产业步入健康发展轨道。2013年,发改委发布《产业结构调整指导目录(2011年本)》(2013年修订本),将高密度印刷电路板和柔性电路板列为鼓励类目录;2019年1月,工信部发布《印制电路板行业规范条件》和《印制电路板行业规范公告管理暂行办法》,推动印刷电路板行业优化布局,鼓励建设一批具有国际影响力、技术领先、专精特新的PCB企业。

中国在5G基础设施供应链完整,同时当地的电路板材料厂商逐步实现材料自给化,中国的PCB产业已串起一条龙供应链。虽然新冠肺炎打乱了5G的进展,但国家仍不断加码5G基础建设以及强推5G内需,推动了PCB行业的发展。未来随着5G、大数据、云计算、人工智能、物联网等行业快速发展,以及产业配套、成本等优势,中国PCB行业市场规模将不断扩大。

以上数据来源于前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务