2020年我国物流地产行业市场规模与竞争格局分析:华东地区占比近40%【组图】

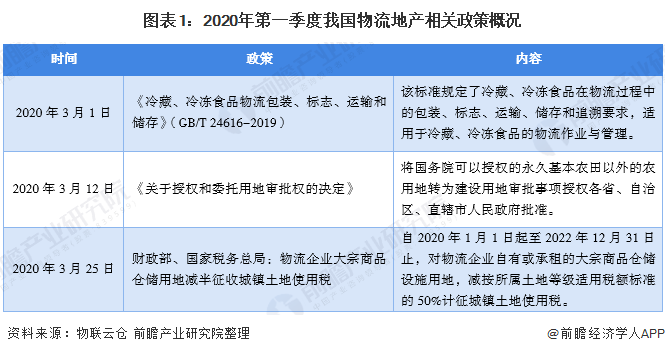

政策助力物流地产向好发展

物流地产属于工业地产的范畴,指投资商投资开发的物流设施,比如物流仓库、配送中心、分拨中心等。据不完全统计,2020年第一季度我国出台物流地产相关政策共有3项,主要强调冷链物流产业的规范建设以及物流企业大宗商品仓储用地城镇土地使用税的减征,有助于促进我国物流地产行业成本降低与运行效率的提升,利好我国物流地产行业长期发展。

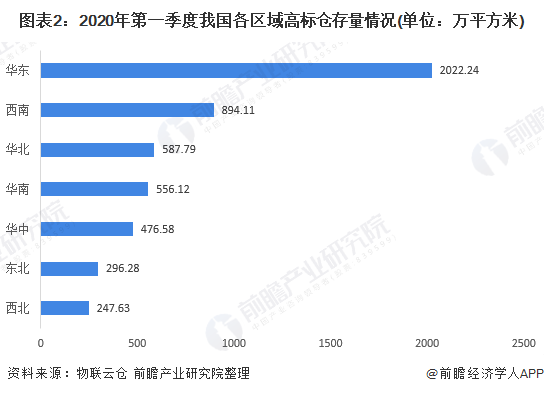

高标仓存量区域集中度较高,华东地区存量居首

仓储相关建设为当前我国物流地产重点发展方向之一,按照仓储的水平高低,可将仓储划分为高标仓和传统仓。其中高标仓在结构空间、配套设施等方面均具有较高标准,其建设情况一定程度上反映了区域物流地产的发展状态。

现阶段,我国不同区域高标仓建设存在较大差异。根据物联云仓数据,截止2020年第一季度我国高压仓存量总计为5080.75万平方米,其中2022.24万平方米集中在华东地区,占比高达39.8%,其余地区高标仓存量均不足1000万平方米,体现我国高标仓建设较高区域集中度。

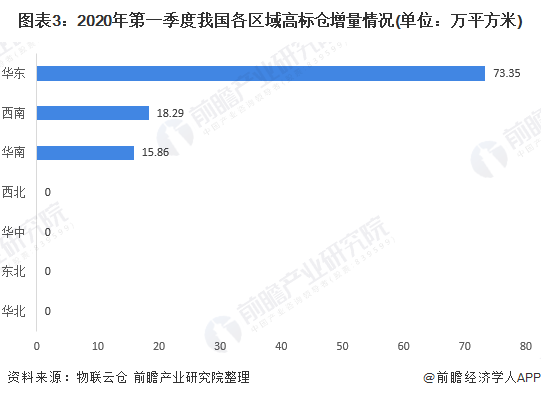

此外,在新增仓源方面,我国华东地区同样优势明显。2020年第一季度,华东地区新增高标仓面积73.35万平方米,完成全国最高增量,排名第二的西南地区在2020年一季度也仅完成18.29万平方米的高标仓增量,较东北地区相差55.06万平方米。此外,我国西北、华中、东北与华北地区在2020年一季度新增仓源均为零。

高标仓区域租金存在差异,华北地区价格最高

租金方面,2020年第一季度我国高标仓平均租金31.47元/平方米·月,较2019年第四季度环比上升0.06%,变化幅度较小。其中得益于北京与天津两城市居高不下的物流仓储需求,华北地区高标仓平均租金相对较高。2020年第一季度,华北地区以39.33元/平方米·月的租金价格排名全国第一。而我国高标仓存量最高的华东地区由于核心城市上海较为稳定的物流需求以及江浙地区供大于求的仓储现状,其高标仓租金较华北地区略低,约为34.11元/平方米·月。

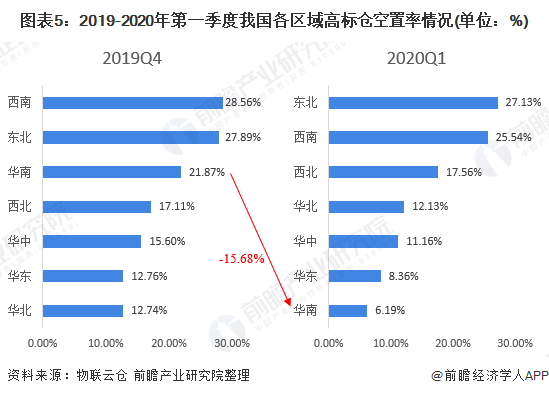

高标仓空置率整体下降,区域变化差异明显

2020年第一季度,受新型冠状病毒影响,部分企业停工停产,物流周转速度减缓,仓储需求提升,我国高标仓空置率较2019年第四季度环比下降4.06%,为15.44%。其中,由于广东省仓库需求的大幅增长(主要原因为疫情导致部分商品无法按时发货,电商类仓储需求增加),华南地区实现最大高标仓空置率降幅,由2019年第四季度21.87%降至6.19%,共计下降15.68个百分点。

以上数据来源于前瞻产业研究院《中国物流地产行业发展模式与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张紫涵(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务