2020年中国PPP项目市场发展现状分析 进入落地实施阶段【组图】

PPP项目合同是政府方与社会资本方依法就PPP项目合作所订立的合同。其目的是在政府方与社会资本方之间合理分配项目风险,明确双方权利义务关系,保障双方能够依据合同约定合理主张权利,妥善履行义务,确保项目全生命周期内的顺利实施。PPP项目合同是其他合同产生的基础,也是整个PPP项目合同体系的核心。近年来我国财政部PPP项目规模整体呈逐年下降态势,但管理库在库项目规模逐年增长,2019年我国管理库在库项目为9383个,我国全口径PPP项目成交数量较多的地区主要为河南、河北、山东地区,全口径PPP项目成交规模金额较大的行业主要为交通运输、市政工程,成交规模分别为12489亿元和6007亿元。近年来我国全口径PPP项目成交数量及规模整体均呈先增后降态势,近两年来整体均呈下降态势,2019年我国财政部PPP在库项目数量和项目规模整体较为稳定,3-4月降幅主要系政府发文影响。

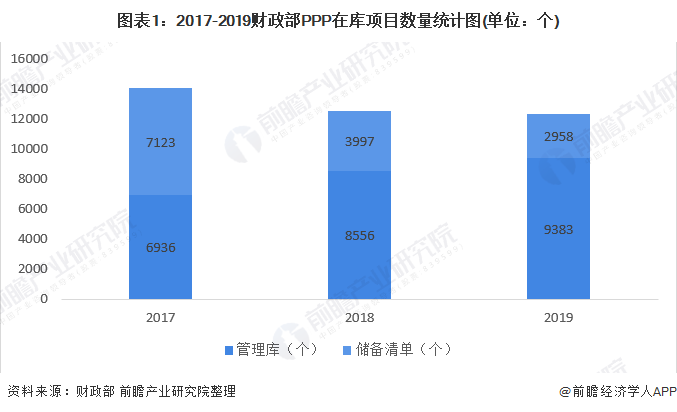

近年来我国财政部PPP项目规模整体呈逐年下降态势,但管理库在库项目规模逐年增长

2017-2019年期间我国财政部PPP项目规模整体呈逐年下降态势,但管理库在库项目规模呈逐年增长态势,其中2019年我国管理库在库项目为9383个,同比增长9.7%,说明我国大部分PPP项目已经或即将进入落地实施阶段。

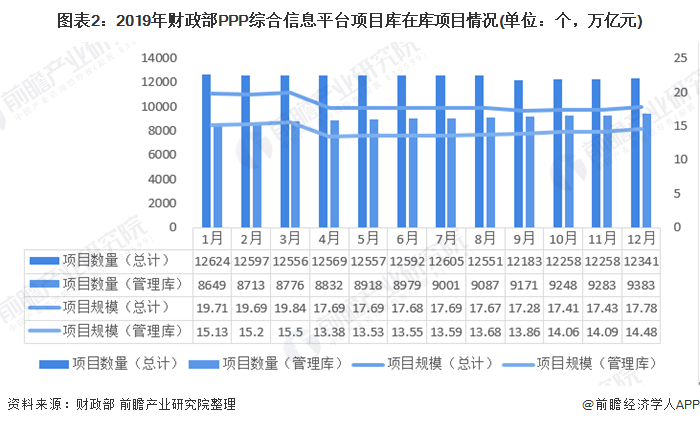

2019年我国财政部PPP在库项目数量和项目规模整体较为稳定,3-4月降幅主要系政府发文影响

2019年3-4月我国财政部PPP在库项目数量和项目规模降幅较突出,主要受2019年3月发布的财金(2019)10号《财政部关于推进政府和社会资本合作规范发展的实施意见》,该文进一步对PPP模式提出了规范性管理意见。4-12月在库项目数量和项目规模总体较为平稳。

我国全口径PPP项目成交数量及规模整体均呈先增后降态势,近两年来整体均呈下降态势

2014-2019年我国全口径PPP项目成交数量及规模整体均呈先增后降态势,在2017年达到最高值,近两年来整体均呈下降态势。2019年我国全口径PPP项目成交个数为1736个,同比下降-33.3%;成交规模为26451亿元,同比下降-21.6%。

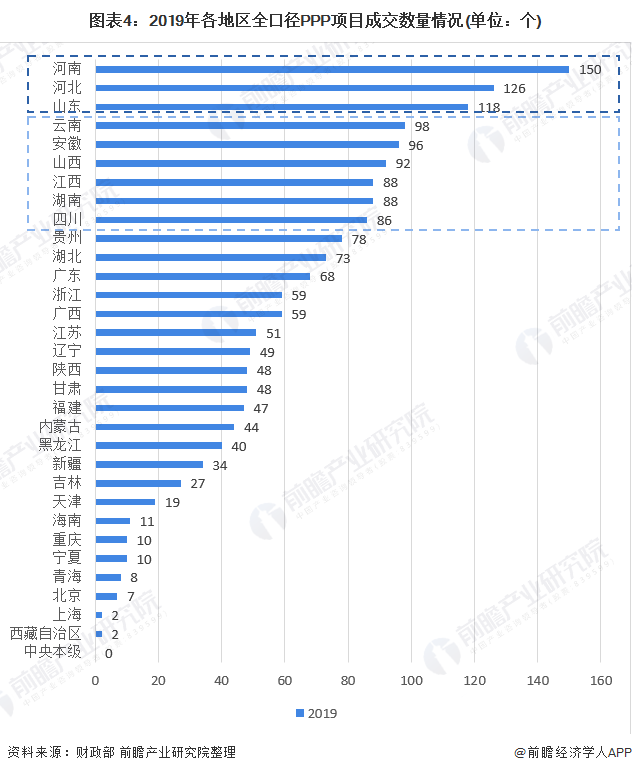

2019年我国全口径PPP项目成交数量较多的地区主要为河南、河北、山东地区

2019年我国全口径PPP项目成交数量较多的地区主要为河南、河北、山东地区,均超100个,其中河南地区全口径PPP项目成交数量达150个。其次为云南、安徽、山西、江西、湖南、四川地区,全口径PPP项目成交数量在80-100个之间。

2019年我国全口径PPP项目成交规模金额较大的行业主要为交通运输、市政工程,成交规模分别为12489亿元和6007亿元

2019年我国全口径PPP项目成交规模金额较大的行业主要为交通运输、市政工程,成交规模分别为12489亿元和6007亿元,其中交通运输全口径PPP项目成交规模金额远高于其他行业。其次为城镇综合开发、生态建设和环境保护行业,项目成交规模分别为2085亿元、1542亿元。

更多数据来请参考前瞻产业研究院《中国PPP模式运营情况与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张紫涵(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务