2020年我国电子游戏行业市场规模与发展前景分析:行业规模增长明显【组图】

疫情推动产业规模大幅增加

2019年四个季度,我国电子游戏行业销售收入平稳变化,单季度销售额环比增长率维持在1%-3%之间,波动幅度较小。2020年第一季度我国爆发新型冠状病毒疫情,为抗击疫情防止人群聚集感染,居民多延迟复工并居家隔离。受此影响,我国电子游戏市场销售额在疫情期间有较大增长。2020年第一季度,我国电子游戏市场销售额高达732.03亿元,较2019年第四季度环比增长25.22%,涨幅明显。

用电子游戏户人数增幅放缓

2019年以来,我国电子游戏用户规模环比增速逐渐放缓,从一季度1.70%降至四季度0.15%。2020年第一季度我国电子游戏用户规模为6.54亿人,仅较2019年四季度环比增长0.31%,涨幅较小。结合2020年一季度电子游戏销售额大幅增长超过20%的情况看,目前我国电子游戏用户群体已较为固定,即使在疫情期间,居民空闲时间增多,电子游戏行业的营收增长也多贡献自原有用户玩游戏频率的增加。

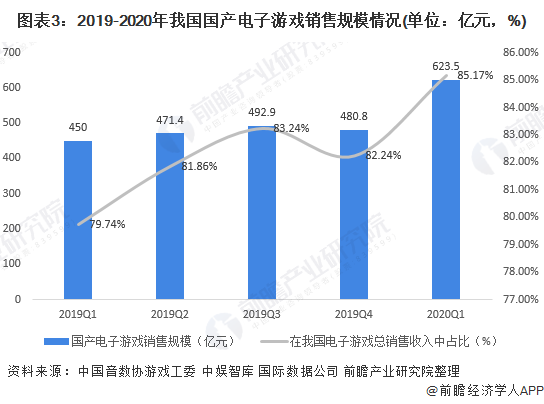

国产电子游戏市场份额有所提高

2019年一季度至四季度,我国国产电子游戏销售额大致呈现增长态势。2019年四季度,我国国产电子游戏销售额高达480.8亿元,较2019年一季度增长30.8亿元。2020年一季度,受疫情影响,我国国产电子游戏销售额增幅扩大,增长至623.5亿元,较2019年四季度环比增长29.68%。

此外,2019-2020年一季度,我国国产电子游戏市场影响力亦有所提升。2020年一季度我国国产电子游戏销售额在电子游戏总销售额中占比已增长至85.17%,较2019年一季度79.74%增长5.43个百分点。由此可见,目前我国电子游戏市场中国产游戏仍占据明显主导地位。

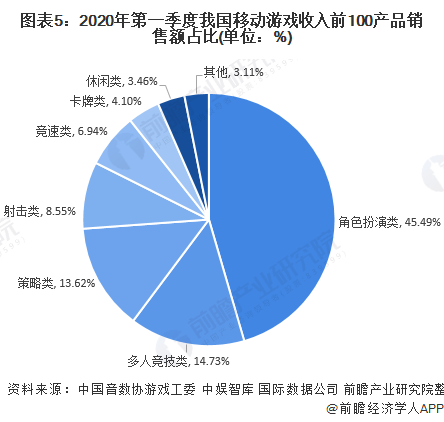

移动游戏中角色扮演最受玩家追捧

2020年第一季度,我国移动电子游戏销售收入前100的产品中,角色扮演类产品数量最多,高达48个,占比接近一半;策略类则以13个产品入选收入前100的成绩排名第二;其余种类的游戏产品入选数量均不足10个。说明目前我国电子游戏玩家在对游戏种类的选择上具有较为明显的偏好。

收入方面,角色扮演类移动游戏仍然较具优势。2020年第一季度我国移动电子游戏收入前100的产品中,角色扮演类产品销售额占比为45.49%,排名第一;其次为多人竞技类,其产品销售额占比为14.73%,结合多人竞技类游戏仅有4个产品入选收入前100的情况可以看出,目前我国多人竞技类移动游戏头部产品发展较快;排名第三的游戏类别为策略游戏,销售额占比13.62%。三者占比共计超过70%,展现了目前我国移动电子游戏较高市场集中度。

以上数据来源于前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务