丰巢超时收费:智能快递柜市场盈利模式与发展趋势分析

近日,丰巢智能快递柜超时收费的新闻引起了社会广泛关注和讨论,尤其是杭州某个“硬核”小区抵制收费,宣布暂停使用丰巢快递柜,更是将该事件推向风口浪尖。本文作者从智能快递柜行业发展入手,剖析了行业盈利模式及发展趋势。

一、智能快递柜已有八年历史

2012年是国内智能柜市场爆发的元年,很多企业先后投入到快递柜的生产、运营中。由于行业发展初期盈利困难,加上资本介入,行业大浪淘沙,目前快递柜行业总体以丰巢和中邮速递易为两大巨头,菜鸟驿站智能柜,电商系/第三方的自提柜品牌也具备较强竞争力。

二、智能快递柜投放量超40万组

随着国内快递市场的快速发展,在快递量的飙升以及消费者的便利需求下,智能快递柜开始快速普及应用到日常生活中。根据国家邮政局发布数据,2019年全国智能快递柜投放组数为40.6万组(同比增长49%),2014-2019年的年均复合增速为93%。对比2015-2019年快递柜箱量增速与全国快递业务量增速,快递柜的铺设增速持续高于快递行业增速。

三、智能快递柜入柜率较低

目前智能快递柜在中国市场发展还处于早期阶段,表现为两方面:一是投建普及率不够,中国2019年快递超过630亿件,全年人均快递包裹45件,但中国智能快件柜仅40多万组,约合3500万人才有一组快件柜,而日本近乎每个居民楼都有一组快递柜;二是用户使用率不高,2019年630亿快递包裹中,入柜比率才占6%左右。

四、智能快递柜“寡头竞争”格局初现

仅考虑末端的自提柜市场,目前丰巢和中邮速递易是行业内两大龙头,市占率分别为44%、25%,合计市占率接近70%。龙头企业具有先发占位优势以及用户黏性优势;此外,京东、苏宁、云柜、菜鸟等企业也具备较强竞争力,但规模短期难以超越。

五、智能快递柜运营模式有三种

目前,国内智能快递柜主要分为三种模式,第一种为电商自营模式,旨在提升电商企业自有物流的服务质量,主要代表有菜鸟快递柜、京东快递柜和1号柜等;第二种为物流企业自建模式,旨在为物流企业降低运营成本,主要代表包括丰巢和速易递;最后为第三方公共平台模式,作为快递公司与用户之间的中介,收取一定的租用费用,如江苏云柜、富友收件宝和近邻宝等。

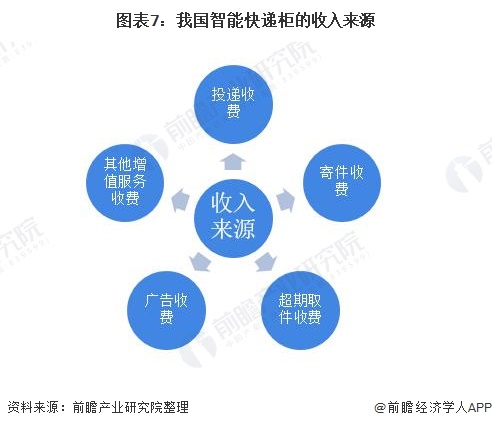

六、智能快递柜收入来源靠广告和增值服务

作为近年来兴起的创新型快递末端配送无人化设施,智能快递柜的收入主要来源于投递收费、寄件收费、超期取件收费、广告收费和废旧物品回收、物品暂存等其他增值服务收费,其中投递收费和寄件收费相对稳定,而广告收费和其他增值服务收费成为收入的主要来源。

六、政策加持,长远来看智能快递柜发展势不可挡

前瞻产业研究院认为,从趋势上看,接下来一段时间,上门送件情况或将逐步减少,而经由驿站转交和投递智能快件箱的比例会逐步增加。疫情过后,更多的社会资本将青睐智能快件箱项目,加速智能快件箱建设的进程。尤其是近年来国家政策持续引导、鼓励推广智能快递箱。

以上数据来源于前瞻产业研究院《中国智能快递柜行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务