2020年智能安防行业市场现状与竞争格局分析 海康威视独占鳌头

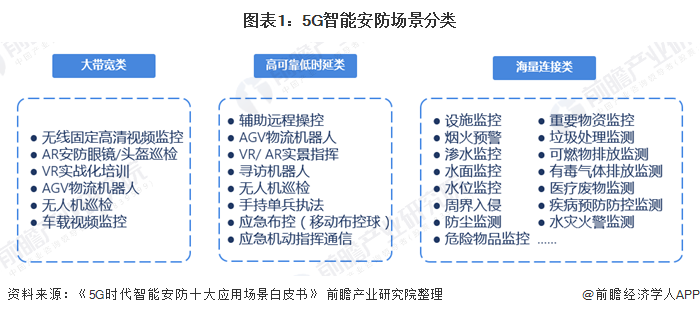

2019年我国智能安防市场规模约为455亿元,根据5G通信网络的需求,安防行业应用场景可以分为大带宽类、高可靠低延时类、海量连接类。前瞻估算,2019年我国智能安防市场规模约为455亿元。

三大类应用场景

2019年是5G元年,到了2020自然就是5G技术超大规模部署和应用的一年,而5G超高速、低延迟等等优势为各行各业赋能革新带来了无限可能,自然也为安防行业发展带来了更多的可能性,因此5G的到来为发展提供了有力支撑,此外,物联网、大数据、云计算等等新技术,也为智能安防产业提供了支持。

根据5G通信网络的需求,安防行业应用场景可以分为大带宽类、高可靠低延时类、海量连接类。

结合以上几类场景,以及当前5G落地的商业场景,5G智能安防将在如下十大场景加速落地。

市场规模超400亿元

根据中安网的数据显示,2018年我国安防行业总产值为7183亿元,目前我国智能安防渗透率约为5%,前瞻测算2018年我国智能安防市场规模为359.2亿元。2012-2018年市场规模年复合增长率高达26.8%,根据年复合增长率,前瞻估算,2019年我国智能安防市场规模约为455亿元。

经过长期发展,目前我国智能安防在传统安防行业发展地域代表性的基础上形成了以电子智能安防产品生产企业聚集为主要特征的“珠三角”地区、以高新技术和外资企业聚集为主要特征的“长三角”地区,以及以集成应用、软件、服务企业聚集为主要特征的“环渤海”地区三大产业集群,占据了我国安防产业约2/3以上的份额。

其中,以珠江三角洲为中心的安防行业带已成为中国规模最大、发展速度最快、产品数量、种类最多的安防高新产品加工密集地区;以上海、江苏、浙江为中心的长江三角洲,已成为安防产品制造业的一个重点地区;环渤海地区则形成了北京、辽宁、山东、天津的安防产业群。

海康威视大华股份高歌猛进

从目前智能安防行业的国内代表型企业的竞争分析看,海康威视和大华股份是目前向智能安防转型发展做具有代表型的企业。第二梯队以宇世、天地伟业、苏州科达、旷世等为主要企业,向智能安防转型发展程度不断提升;第三梯队为大多数中小企业。

2019年11月12日,全球知名的工业媒体a&s《安全自动化》(MFNE法兰克福新时代传媒)发布2019年度全球安防50强榜单,在本次榜单中,中国企业表现略有不凡:海康、大华依然占据前二的位置,而宇视则一跃到第7,天地伟业依然在第九的位置,科达从2018年的20提升到17,旷世也飞跃到第19的位置,安联锐视从18名跌落到22,同为保持26,万佳安从29后退到32,智诺从35跌到44。

2020年,在疫情影响下全球经济受到不同程度的影响,“新基建”成为疫情之外的一大“热词”。4月20日,国家发改委第一次明确了“新基建”的概念:以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。主要包括三个方面,分别是①信息基础设施、②融合基础设施、③创新基础设施。

从”新基建”覆盖的范围可以看出,其中的5G、人工智能、云计算、智能交通等领域与智能安防行业关系密切,”新基建”拉动市场需求的过程中,安防行业的产业结构升级也将迎来新一轮的迭代。

以上数据来源于前瞻产业研究院《中国智能安防行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务