2020年中国协作机器人行市场现状和发展前景分析 协作机器人是未来【组图】

协作机器人是一种被设计成能与人类在共同工作空间中进行近距离互动的机器人。协作机器人是工业机器人的一类,顾名思义是指用于同人类工人一起协作。

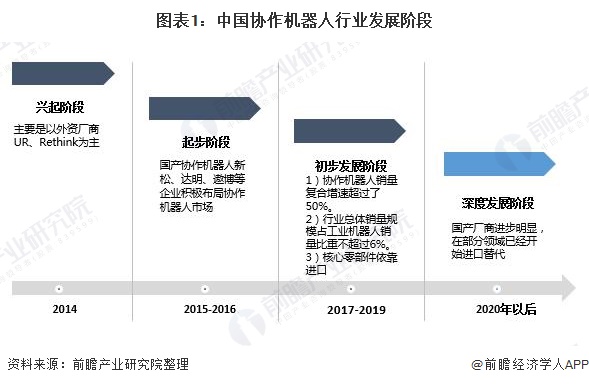

一、我国协作机器人行业处于深度发展阶段

协作机器人在中国兴起于2014年,主要是以外资厂商UR、Rethink为主,2015年以来国产协作机器人新松、达明、遨博、大族激光等企业亦正积极布局协作机器人市场。虽然2014-2019年以来我国协作机器人销量复合增速超过了50%,但是由于速度慢、精度低、市场体验不佳等原因,行业总体销量规模占工业机器人销量比重不超过6%,总的来说市场推广速度比较缓慢。目前协作机器人核心零部件高端市场主要由外资厂商主导,国产厂商进步明显,在部分领域已经开始进口替代。

二、2019年我国协作机器人产量超过5000台

随着工业4.0的提出和国家智能制造2025发展规划的颁布,中国要实现从制造大国向制造强国的转变。而工业机器人在实现智能制造、柔性制造的过程中的角色,将变得愈发重要,这也给国内工业机器人领域的协作机器人带来发展机遇。2017年我国协作机器人产量为2218台,2018年我国协作机器人产量在3810台左右,约占同期国内工业机器人总产量的2.58%。根据2015-2018年协作机器人产量占工业机器人产量比重增长趋势,前瞻产业院测算,2019年我国协作机器人产量超过5000台。

三、2019年我国协作机器人销量超过8000台

根据高工产研机器人究所(GGII)数据显示,2018年中国协作机器人销量6320台,同比增长49.9%;2014-2018年,协作机器人销量复合增长率达80.15%。根据GGII测算,2019年我国协作机器人销量约为8848台,同比增长40%。

结合高工产研机器人究所(GGII)和IFR统计数据分析,近年来我国协作机器人销量占工业机器人销量的比重逐渐提升,2018年协作机器人销量占比为4.1%,2019年提升至5.5%。

五、协作机器人将是工业机器人的未来

根据前瞻产业研究院调查,2019年协作机器人本体均价在10万左右(综合考虑进口与国产品牌的差异);系统集成总体费用约是协作机器人本体均价的1.5倍左右。一般售后集成商在质保期内1年内主要进行协作机器人调试培训等工作,费用约为协作机器人成本的5%;协作机器人维护升级工作主要由协作机器人本体制造商负责,维护成本占协作机器人成本的2%。

以2014年与2019年协作机器人成本与制造业人均成本测算(考虑到终端用户对成本回收周期及产品升级对实际使用寿命的影响,假设生命周期为5年)。从理论测算来看,1台性能优越的协作机器人只要1年就可以收回成本,也就是说剩下的4年可以免费给企业创造价值,由此可见,协作机器人具有非常大的市场价值,一旦核心技术攻破,可以肯定的说,协作机器人将是工业机器人的未来。

以上数据来源于前瞻产业研究院《中国协作机器人行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务