2020年中国第三方移动支付行业市场现状及发展趋势分析 行业呈现寡头竞争局面【组图】

行业监管不断细化,政策趋于严格化

第三方支付根据业务类型可以细分为银行卡收单、网络支付、预付卡发行与受理。其中网络支付根据支付终端的不同,可以细分为固定电话支付、互联网支付、移动支付、数字电视支付、货币兑换,目前移动支付和互联网支付是最主流的网络支付方式。

近年来,我国在移动支付行业的监管日渐趋严,主要表现在企业的准入资质、支付细则的监管条件的不断细化,包含条码支付、网络支付、聚合支付等。具体的监管政策如下:

第三方移动支付交易规模增速趋缓

随着我国第三方移动支付行业的监管政策不断改革趋严的情况下,我国第三方移动支付机构的进入资质变得更加规范,加上在长时间移动支付对市场用户不断渗透,我国第三方移动支付的交易规模2016年以前的高速增长状态转为平缓发展态势,根据iResearch数据,2019年第三方移动支付的交易规模达到226.2万亿元,同比增长18.7%。

移动消费类出现明显上升

从移动支付的应用场景来看,根据iResearch数据,2019年第四季度我国个人应用类依然占据行业的主要交易板块,占比为55.3%,但较2018年第四季度有所下滑;值得注意的是,2019年第四季度我国移动消费类占比达到24.5%,出现明显上升,主要是由于我国线上电商的不断发力,尤其是双十一、直播电商等消费方式的不断涌现,为第三方移动消费市场提供了有利的发展环境。未来随着线上电商市场的扩容,我国第三方移动消费市场占比将会得到进一步提振。

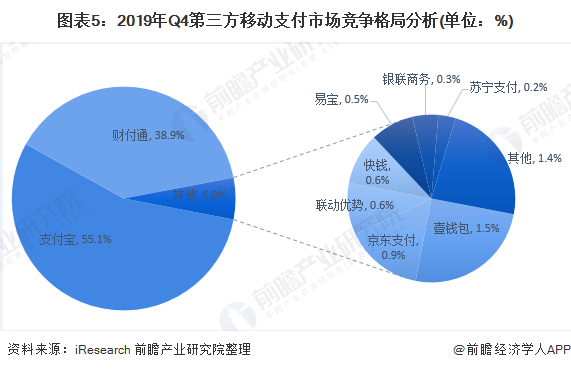

行业呈现寡头竞争局面

从行业内的支付企业的市场份额来看,我国第三方移动支付市场集中度较高,且呈现寡头竞争局面,2019年市场仍然主要被支付宝和财付通两大支付企业所占领,二者份额达到94%。其中,支付宝的市场份额达到55.1%,居于首位,其次是财付通的市场份额为38.9%。

以上数据来源于前瞻产业研究院《中国第三方支付行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈慧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务