2020年我国吸尘器行业发展现状分析 吸尘器以线上渠道销售为主【组图】

吸尘器按结构可分为机器人、推杆式、立式、卧式和便携式等等。吸尘器的工作原理是,利用电动机带动叶片高速旋转,在密封的壳体内产生空气负压,吸取尘屑。随着人们生活水平质量的不断提升,我国吸尘器市场零售额规模总体呈逐年增长态势,2019年零售额规模近198亿元。我国吸尘器市场以线上渠道销售为主,2019年1-11月线上渠道零售额为137.6亿元,占总规模77.5%。2019年我国吸尘器线上和线下销售渠道均以推杆式和机器人吸尘器产品为主。我国吸尘器线上和线下各种类产品均价差距较大,其中差距最大的主要为推杆式。2019年我国吸尘器线上和线下渠道品牌集中度均较高,线下集中度略高于线上。

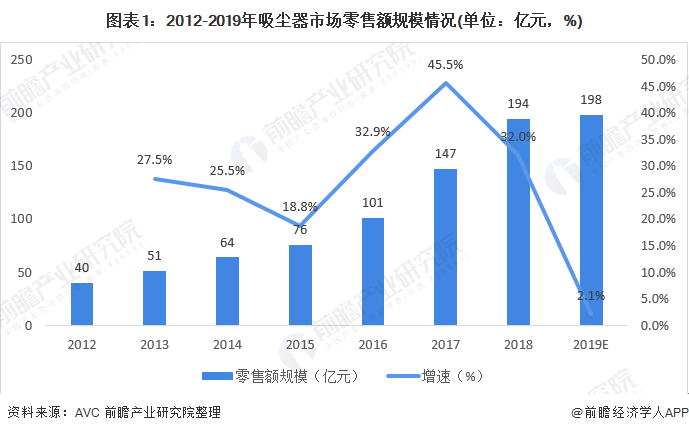

我国吸尘器市场零售额规模总体呈逐年增长态势,2019年零售额规模近198亿元

2012-2019年期间我国吸尘器市场零售额规模总体呈逐年增长态势。2018年我国吸尘器市场零售额规模为194亿元,同比增长32%;2019年1-11月我国吸尘器市场零售额规模为178亿元,同比增长2.5%,初步估计2019年零售额规模近198亿元。

我国吸尘器市场以线上渠道销售为主,2019年1-11月线上渠道零售额为137.6亿元,占总规模77.5%

2019年1-11月我国吸尘器市场零售额为177.5亿元,同比增长2.5%,零售量为2189万台,同比增长7.7%;线上渠道零售额为137.6亿元,同比增长3.3%,零售量为1949万台,同比增长7.8%;线下渠道零售额为39.9亿元,同比下降0.2%,零售量为240万台,同比增长7.2%。

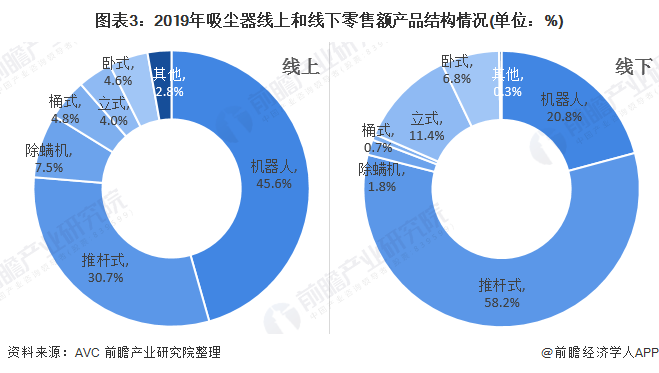

2019年我国吸尘器线上和线下销售渠道均以推杆式和机器人吸尘器产品为主

2019年我国吸尘器线上和线下销售渠道均以推杆式和机器人吸尘器产品为主,其中线上渠道机器人比重为45.6%,高于推杆式(30.7%);线下渠道推杆式比重为58.2%,远高于机器人(20.8%)。

2019年我国吸尘器线上和线下各种类产品均价差距较大,其中差距最大的主要为推杆式

2019年我国吸尘器线上和线下各种类产品均价差距较大,其中差距最大的主要为推杆式,线上推杆式产品均价为876元,线下推杆式均价为2689元;其次为立式产品,线上立式均价为784元,线下立式为1795元。机器人差距远低于推杆式,线上机器人均价为1476元,线下机器人均价为1891元。

2019年我国吸尘器线上和线下渠道品牌集中度均较高,线下集中度略高于线上

2019年我国吸尘器线上和线下渠道品牌集中度均较高,线下集中度略高于线上。2019年1-11月线上TOP5品牌集中度为73.1%,线下TOP5品牌集中度为93.1%;线上TOP10品牌集中度为83.5%,线下TOP10品牌集中度为99.6%。

以上数据来源于前瞻产业研究院《中国吸尘器制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务