2020年中国智能电网行业市场发展现状与趋势分析 电网规模持续扩大 倒逼电网升级【组图】

电网规模持续扩大,倒逼电网升级

2003年开始,我国电网需求量开始快速上升,社会用电量爆发式增长,数据显示,2003-2001年我国全社会用电量符合增速达到12%。随着需求的爆发式增长,我国电力装机容量迅速扩张。2003-2008年,我国发电装机量从3.91亿千瓦时上升至7.93亿千瓦,装机总量翻了一倍,至2019年,我国发电总装机量已经达到20.11亿千瓦。然而,我国电网规模的不断提升以及线路复杂度的迅速增加,给我国电网带来了巨大的挑战,倒逼电网升级。提高电网的信息化、自动化、智能化成为了重要任务。

也因此,到了2019年,为进行电网升级,同时作为刺激经济计划中的一部分,国家出台了《中国智能电网计划》,我国智能电网建设拉开了序幕。根据规划,2016-2020年,我国智能电网发展至引领提升阶段,将全面建成统一的坚强智能电网,技术和装备达到国际先进水平。国家智能电网规划的出台,不仅拉开了智能电网建设的序幕,更引领了我国电网系统的不断升级与建设发展。

电网自动化需求爆发,智能电表大规模招标

《中国智能电网计划》发布后,我国电网自动化需求爆发。一方面,国电南瑞、四方股份、思源电气等电力二次设备企业的相关业务快速增长,收入迅速提高;另一方面,作为智能电网“基石”的智能电表大规模招标启动,2014年招标量达到9166万块,历史顶峰,2019年也达到了7391万块。

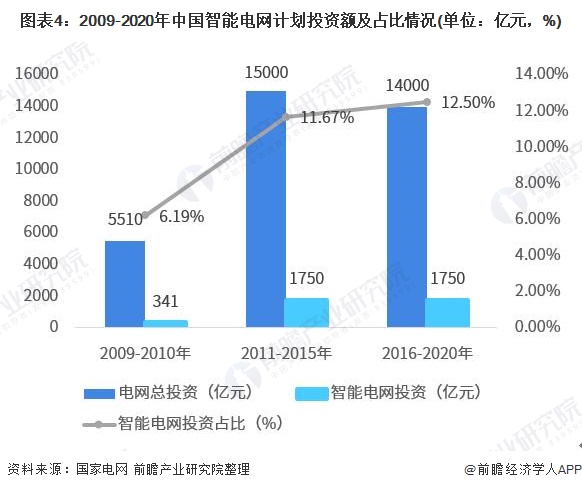

智能电网投资额占比逐步提升

在国家规划的推动下,我国智能电网的投资额也开始逐步提升。根据规划,2009-2010年、2011-2015年以及2016-2020年三大阶段我国电网计划投资额分别是5510亿元、15000亿元和14000亿元,其中智能电网计划投资额为341亿元、1750亿元和1750亿元,投资额占比从6.19%提升至12.5%。

然而,在实际投资中,我国电网总投资远超计划投资额。根据国家电网有限公司披露的社会责任报告,2016-2019年,我国电网实际投资额已经突破19000亿元,远超计划投资14000亿元。

因此可以合理预计,我国智能电网投资额也应大于规划额度,以12.50%的比例测算,2019年我国智能电网投资额为559.1亿元。

安全、智能、科技是智能电网重要趋势

如今,智能电网已经成为我国电网智能化建设的必要方向。随着人工智能、5G通信、大数据等技术在电网中得到广泛深入的应用,并与传统电力技术有机融合,智能电网必将持续深入的向安全性、智能化、科技化方向发展;此外,智能电网的发展也有助于推动我国能源向低碳化、清洁化、高效化提升,成为能源转型的关键支撑。

以上数据及分析均来自于前瞻产业研究院《中国智能电网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务