2020年中国输变电装备进出口现状分析 国外需求减少出口不容乐观

进出口贸易顺差持续加大

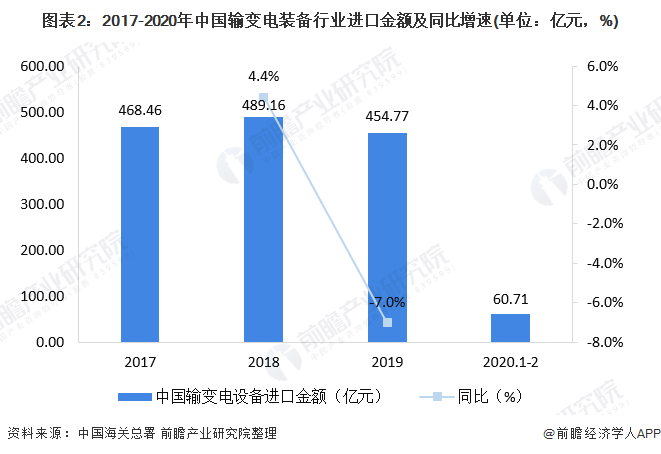

据中国海关总署公布的数据显示,2019年中国输变电装备进出口总额为1299.24亿元,同比小幅下降0.3%。其中进口金额为454.77亿元,同比下降7.0%;出口金额为844.47亿元,同比上升3.7%;实现贸易顺差389.71亿元,同比增长19.9%。由于近年来国际贸易环境恶化,对输变电装备进出口产生了一定的影响,同时我国电网建设技术不断提高,相应的输变电装备的研发生产能力不断增强,产品的品质和技术附加值不断提高,在国际市场上的竞争力有所增强,因此我国输变电装备的进口需求有所减少,出口规模不断扩大,从而贸易顺差也在扩大。

2020年,受新冠疫情在全球大范围爆发的影响,全球贸易环境愈发严峻,2020年1-2月,中国输变电装备进出口总额为155.51亿元,实现贸易顺差34.10亿元。前瞻预计2020年输变电装备进出口规模将有较大幅度的下降,对相关进出口企业的生产经营将产生一定的冲击。

国内特高压和智慧电网高速发展 输配电设备进口将继续减少

2017-2019年,中国输变电装备行业进口金额呈先上升后下降趋势。2018年,中国输变电装备行业进口金额为489.16亿元,同比增加4.4%。2019年,输变电装备进口金额有所下降,实现454.77亿元的进口额,较2018年下降7.0%。2020年1-2月,中国输变电装备进口金额为60.71亿元。

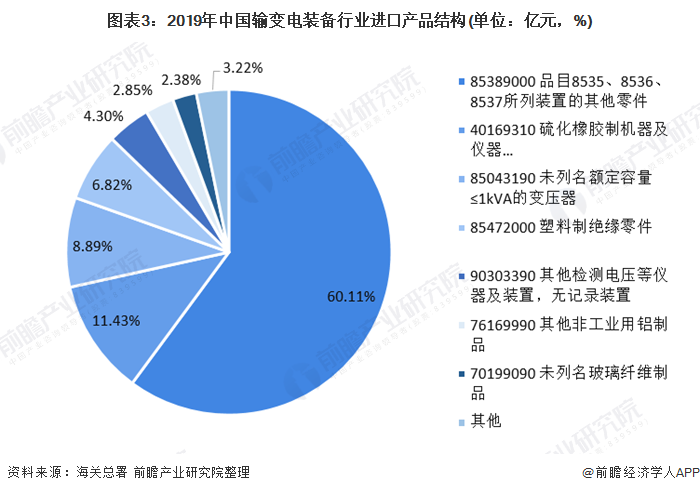

如下图所示,从进口产品结构来看,2019年,中国输变电装备行业进口产品按金额排序,排名前三的依次是税则号前八位编码为85389000、40169310、85043190的三大类产品,这三大类产品的进口金额分别为27.34亿元、5.10亿元、4.04亿元,三者占比依次是60.11%、11.43%和8.89%。

在进口输变电装备中,成套设备的占比较高,零部件的进口相对较少,我国输变电产品的进口主要以成套设备和技术含量较高的零部件为主。

近年来我国持续建设电网行业,全面构建特高压电路和智能电网系统,我国自主输变电装备研发生产能力大幅提升,与此同时国家放开外资和外企入华的政策后,众多跨国公司相继进入我国,使得国内输变电装备市场竞争愈发激烈,从而导致输配电设备的进口市场进一步缩小。2020年受新冠疫情的影响,加之国家大力发展特高压等一批新基建产业以支持经济长期发展,前瞻预计2020年输变电装备进口金额将持续减少,“十四五规划”也将加大在高技术输电配电设备上的创新。

一带一路和“非洲策略”推进输配电设备的出口

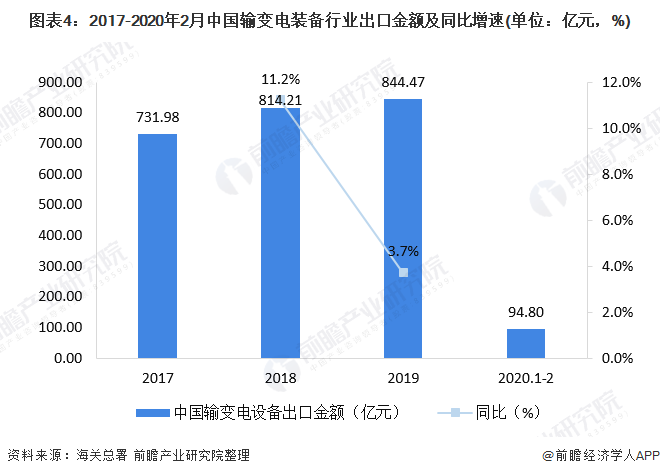

2017-2019年,中国输变电装备行业出口金额呈持续增长趋势,但增幅有所减小,2018年,全球贸易局势紧张,中美贸易战打响,2018年中国输变电装备出口额为814.21亿元,增速为11.2%;到2019年,中国输变电装备出口额金额为844.47亿元,同比增长3.7%,增速有所下滑。

2020年受新冠疫情的影响,中国输变电装备出口将受到影响,2020年1-2月,中国输变电装备出口金额为94.80亿元。

如下图所示,从出口产品结构来看,2019年,中国输变电装备行业出口产品按金额排序,排名前三的依次是税则号前八位编码为85389000、76169990、68109990的三大类产品,这三大类产品的出口金额分别为25.91亿元、17.35亿元、14.79亿元,三者占比依次是30.68%、20.54%和17.51%。

从出口产品构成来看,我国输变电装备行业主要出口产品以零部件为主,成套设备占比较少。

近年来我国积极推动“一带一路”和非洲等第三世界国家的建设,加速境外电力成套工程项目承包。中国海关统计,2019年我国与“一带一路”沿线64个国家的机电产品贸易总额超过5600亿美元,同比增长8.1%,创历史新高。

2019年,中国机电商会受理申报境外电力成套工程项目金额排名前五的国家分别为伊拉克(83.5亿美元,占比11.6%)、越南(71.17亿美元,9.9%)、巴基斯坦(47.1亿美元,6.6%)、赞比亚(40.1亿美元,5.6%)、土耳其(39.2亿美元,5.4%),项目金额总和超过35亿美元的市场有7个,超过10亿美元的市场共22个。伊拉克、赞比亚、巴基斯坦、莫桑比克、智利等市场均有单体超过20亿美元的大型项目。基于国家政治、行业标准、法律规定等问题,企业进入发达国家市场仍存在难度。

因此,长期来看,未来我国输变电行业主要出口市场仍将以亚洲、非洲等新兴市场国家为主,随着我国电网境外投资的增长,我国输变电装备行业的出口金额将持续扩大,出口产品结构也将由中低端产品为主逐渐向高端成套设备为主转变。短期来看,2020年新冠疫情对全球经济发展产生了巨大的影响,全球贸易局势不容乐观,前瞻保守认为2020年我国输变电装备的出口金额将有所下降。

以上数据来源于前瞻产业研究院《中国输变电装备行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务