2020年中国建筑防水材料行业市场竞争格局分析 形成一超四强局面

我国建筑防水材料行业市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出。目前形成了以东方雨虹一超,广东科顺、辽宁大禹、山东宏源、深圳卓宝四强的市场格局。防水行业的快速发展引起了中央企业、上市公司的关注,2019年行业兼并重组较为频繁,未来行业格局有望重塑。

市场集中度低

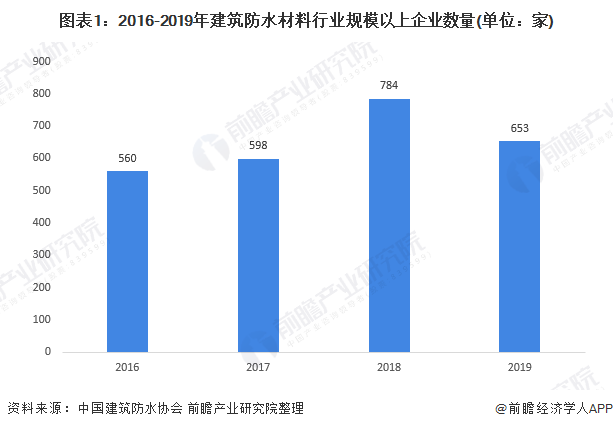

我国建筑防水材料产量逐年提升,但是目前市场还是处于“大行业、小企业”的特征,市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出。根据中国建筑防水行业协会数据统计,截止到2019年末,规模以上(主营业务收入在2000万元以上)建筑防水材料企业653家,较2018年下降131家。

形成了一超四强的市场格局

近年来,东方雨虹、广东科顺、辽宁大禹、山东宏源、深圳卓宝在全国范围内急速扩充产能。就全国基地建设布局而言,目前形成了以东方雨虹一超,广东科顺、辽宁大禹、山东宏源、深圳卓宝四强的市场格局。

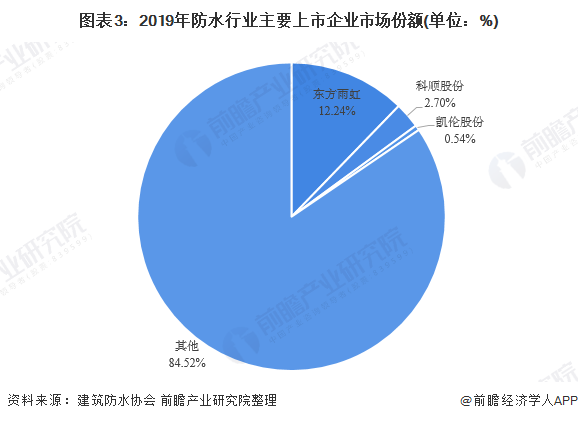

东方雨虹2019年营收达181亿元,相较行业第二名科顺股份(2019业绩预告45-48亿元)及其他追赶者,在规模上具备显著领先优势,是国内防水行业的绝对龙头。

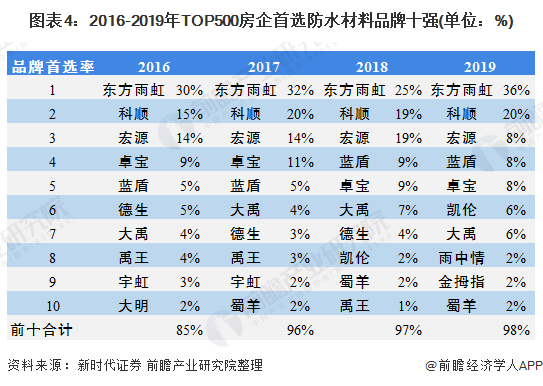

在房地产“赢者通吃”的背景下,注定也只有绑定B端大客户的防水企业可以最终胜出。防水龙头也将乘地产龙头的东风,一同扩大自己的市场份额。从500强房企的防水品牌首选率可见,东方雨虹的首选率长期稳居行业第一且不断增长。科顺一直维持在行业第二名的水准。前十防水品牌的总计份额在不断提升,2019年已基本对TOP500地产客户实现全部覆盖。

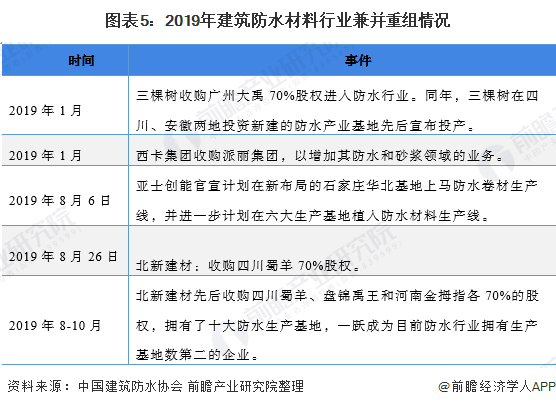

2019年是防水行业的并购重组年,未来行业格局有望重塑

除了行业传统龙头一枝独秀,年营收超180亿,近30%的年增长外,央企、上市民企于2019年相继进入防水行业,结果尚未凸显,动作却不可谓不大,行业内传统前十的防水企业也基本保持20-30%的增长势头,未来几年,行业集中度将急剧向头部企业集中。

未来几年,行业将继续通过兼并重组、业务扩张、企业竞合等途径,逐步提升市场集中度。2020年,防水行业可能会有更多的兼并重组案例,央企、上市公司的进入将重塑行业格局,防水行业的企业竞争将更为有序,市场集中度将逐步提升,防水企业将携手共进防水行业高质量发展新时代。

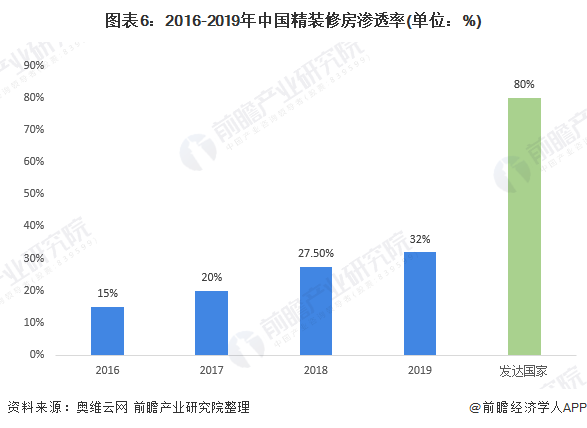

精装房渗透率提升趋势下,防水涂料行业将加速整合

受国家政策、地方政府、地产商等多方推动,国内精装房渗透率持续提升。奥维云网预测,2019年精装渗透率提升至32%,但对比发达国家80%的渗透率仍有较大差距。

对于防水企业来说,精装房趋势影响的主要是防水涂料这一后端品类,具体来说会将相当一部分C端需求移至B端。因此,拓展精装房市场首先要求防水企业有优秀的B端渠道能力,并且在产品质量、配套服务、工程团队方面具有比较优势。因此本质上精装房渗透率提升将推动防水企业进入龙头公司最擅长的赛道,会进一步加速落后企业的淘汰。

以上数据来源于前瞻产业研究院《中国防水建筑材料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务