2020年汽车保险行业发展现状与趋势分析 互联网车险业务整体下降 手续费问题是关键【组图】

车险保单数量增加,车险保费收入整体增长

根据银保监会数据,2018-2019年我国保险公司车险保单数量呈小幅上升趋势。2019年保险公司车险保单数量累计达4.97亿件,同比增加11.02%。2020年1月底,我国保险公司车险保单数量为0.55亿件,同比增加7.23%。

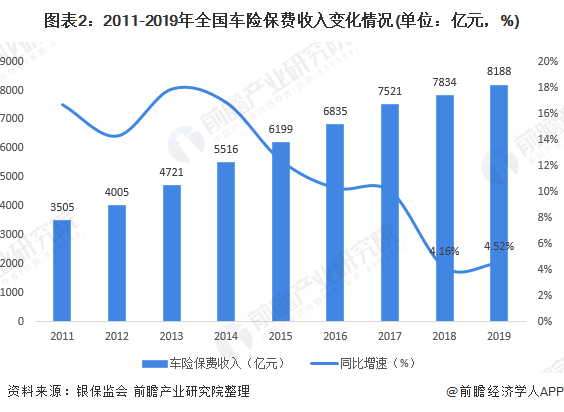

全国车险保费收入方面,据银保监会数据,2011-2019年全国车险保费收入持续上涨,但是其增速自2014年开始整体维持下滑态势;2019年全国车险保费收入达到8188亿元,同比增长4.52%。

公车、私家车等是车险保费增长的主要驱动。长期以来,车险始终是我国财产险第一大险种,早期在政策和机动车消费红利期的双重驱动下实现高速发展。后期我国车险保费收入增长放缓。2019年,我国车险保费收入增速仍不足5%。

互联网车险保费收入、占比整体下降,手续费问题是关键

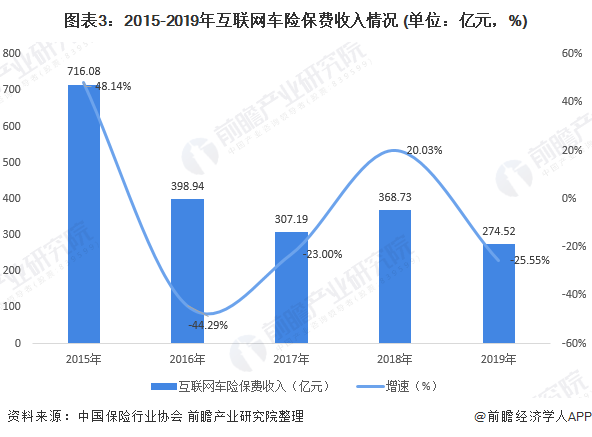

随着互联网的发展,车险的互联网化也开始发展,2015年我国互联网车险保费收入一度达到716.08亿元,增速达到48.14%的高位。但是互联网的发展同样带来新型保险产品的挖掘,据中国保险行业协会,截至2019年,共计70余家保险公司开展互联网财产保险业务,各保险公司积极开发新型产品,互联网车险业务发展趋缓并整体走低。2019年,互联网车险业务保费收入为274.52亿元,同比下降25.55%。

根据中保协公布的数据,2015-2019年,我国互联网车险收入在互联网财产险总收入中的占比持续下滑。2015年互联网财险迎来蓬勃发展之时,互联网车险业务占比曾高达93.20%。而2019年互联网车险保费收入在全国互联网财产险保费收入中占比仅为32.74%,下降幅度较大。

导致互联网车险保费收入和占比整体下降的原因是多方面的,包括险企加快非车险业务发展和创新;民众保险保障意识提升,互联网车险场景化特征较弱等。除此之外较为重要的原因还包括政策对于车险手续费问题,车险费率,竞争等方面的监管加强。2015-2019年,相关部门发布多项政策通知,旨在加强互联网车险行业健康发展。2019年1月,中国银保监会印发《关于进一步加强车险监管有关事项的通知》,主要针对车险市场未按照规定使用车险条款费率和业务财务数据不真实两个方面问题作出加强监管的规定。政府加强对产险公司费用列支合规性的监管力度,使得一些互联网车险业务减少。

2020年推动车险创新和市场化定价是大势所趋。未来商业车险费改仍将会持续,手续费率的监管也将会持续加强,互联网车险市场进入明显的转折期。

以上数据来源于前瞻产业研究院《中国汽车保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务