一文了解2019年中国信托业发展现状 信托业务收入仍占主导地位【组图】

信托业经营上行,信托业务收入仍占主导地位

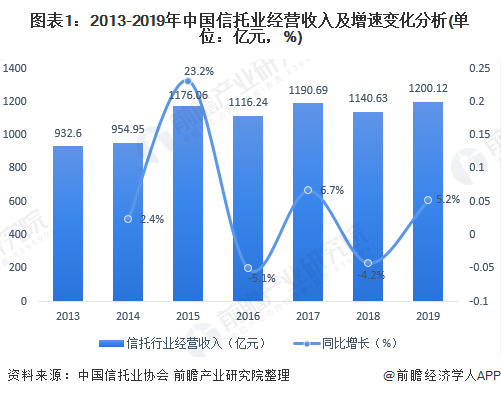

2019年,我国信托业在金融供给侧结构性改革的引领下,整体经营状况良好,风险水平总体可控,高质量发展和服务实体经济能力进一步提升,实现了向高质量发展转型的良好开局。整体来看,2013-2019年我国信托业的经营收入呈现波动变化态势,其中2019年我国信托业实现经营收入1200.12亿元,同比增长5.2%。

从信托业的经营收入的结构来看,2019年信托业务收入仍然占据主导地位,其收入达到833.82亿元,占总经营收入的69.48%。其次是投资收益部分达到277.04亿元,占总经营收入的23.08%。

信托资产规模下降幅度明显收窄,规模结构逐渐优化

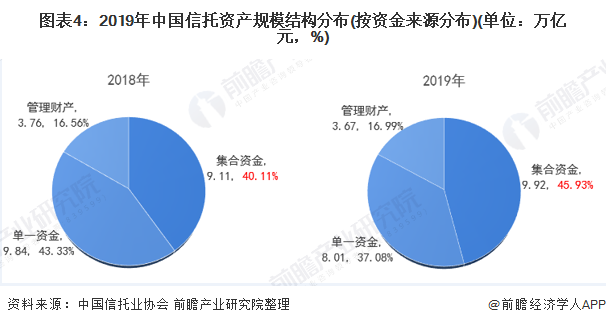

由于受“资管新规”影响,近两年来我国信托资产规模有所下滑。截止2019年末,全国68家信托公司受托资产规模为21.6万亿元,同比下降4.85%,其资产规模下降幅度较2018年明显收窄,进入了波动相对较小的平稳下行阶段。

按照资金来源分布来看,信托资产一般分为单一资金、集合资金以及管理财产。2019年在监管引领之下,集合资金信托的占比得到进一步的提升达到45.93%,单一资金信托的占比逐渐下滑。综合来看,信托行业的规模结构正在向单一资金信托独大到集合资金信托逐渐赶超变化,行业结构逐渐得到优化。

按照信托功能分布来看,在日益严厉的“去通道”监管环境下,2019年信托业务结构变化也较为明显,其中2019年融资类信托占比上升至26.99%,事务管理类信托占比出现明显下降,至49.31%,而投资类信托则基本稳定。未来随着行业持续向高质量发展转型以及日渐趋严的监管政策的推动下,我国信托资产规模结构将会得到进一步优化。

以上数据来源于前瞻产业研究院《中国保险中介行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务