2020年我国寿险公司销售渠道发展现状与前景分析 寿险代理人渠道位置稳固 将向高质量发展【组图】

中国人寿、平安人寿占寿险行业主导地位

我国人寿保险是保险的主要险种,占据保险行业超过一半的比重,在人寿保险行业中,中国人寿与平安人寿占据主导地位。2019年上半年中国人寿资产规模达到34799亿元,同比上涨14.35%,平安人寿背靠中国平安,具有较强的集团资源支撑,2019年上半年中国平安资产规模达到75624亿元,同比上升10.38%。太平洋人寿依靠太平洋保险集团,具有一定的资产基础,2019年上半年,太平洋保险集团资产规模增幅明显,增速达到14.72%,是四家领先的上市保险企业中上升幅度最大的企业。

营销人员数量不断上涨,中国人寿销售队伍增幅大

保险企业资产收入规模的不断扩大离不开销售渠道的扩展。我国寿险公司销售的渠道主要包括代理人渠道、银邮渠道、专业中介公司渠道、网络销售渠道以及其他新型销售渠道等,其中代理人渠道和银邮渠道是最核心的销售渠道,合计比重达90%以上。代理人销售渠道占比约50%。2011-2019年我国保险行业营销人员数量不断上升,2019年营销人员数量达到900万人。

在代理人渠道销售队伍建设中, 2019年前三季度,中国人寿销售队伍总人力达到195万人,同比上升9.23%,其中个险渠道队伍规模达到166.3万人,同比上升15.80%。个险渠道月均有效销售人力与月均销售特定保障性产品人力规模增速均较大,分别达到37.40%与49.20%。平安寿险代理人数量达124.5万人,少于中国人寿代理人数量,较年初下降12.1%。虽然代理人数量有所减少,但是人均个险新保单件数增加了9.4%。

代理人渠道占主要比重,位置稳固

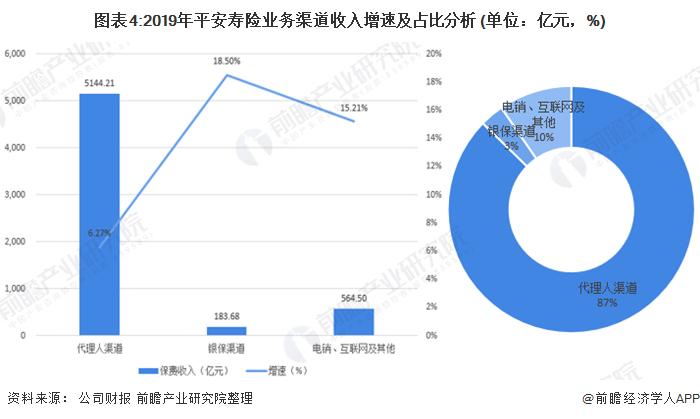

2019年,平安寿险及健康险业务规模保费销售渠道分布中,代理人渠道占主要比重,达到87%,其次电销、互联网等其他新型渠道占比10%,银保渠道占比3%。2019年代理人渠道保费收入达5144.21亿元,同比增长6.27%;银保渠道增速达18.5%,电销、互联网等其他渠道增速达到15.21%,增幅较大。

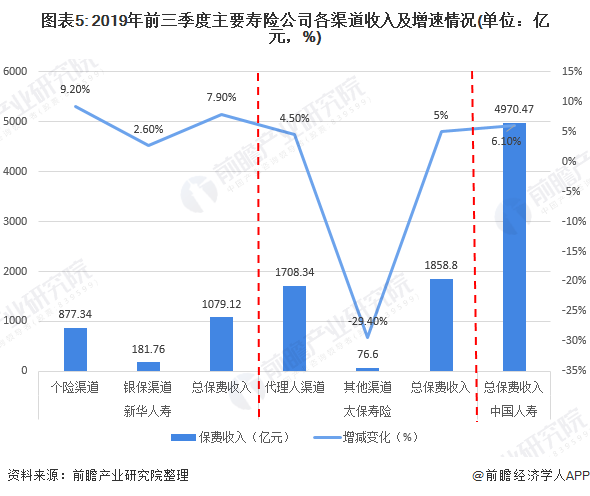

对于新华人寿与太保寿险,2019年前三季度,代理人渠道保费收入增速较大,新华人寿个险渠道保费收入达到877.34亿元,增幅达到9.20%;太保寿险代理人渠道保费收入达到1708.34亿元,增幅达到4.5%,其他渠道下降幅度较大,下降了29.40%,接近30%。

中国寿险代理人渠道的发展相对成熟,而其他销售渠道大多处于新兴阶段。未来随着人们保险意识的增加,个险渠道将向高质量发展转型,另外随着科技赋能,保险科技将助⼒力个险代理⼈队伍实现品质跨越,团险的优势有待发挥,互联网等新型销售渠道将得到进一步发展。未来行业将更多聚焦高效高质的人力队伍建设。

以上数据来源于前瞻产业研究院《中国人寿保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈慧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务